©️镜象娱乐

文丨半盏茶

8月7日,乐华娱乐正式通过港交所聆讯,成为“艺人经纪第一股”指日可待。与这条消息一同进入大众视野的,还有乐华娱乐亮眼的财报数据。

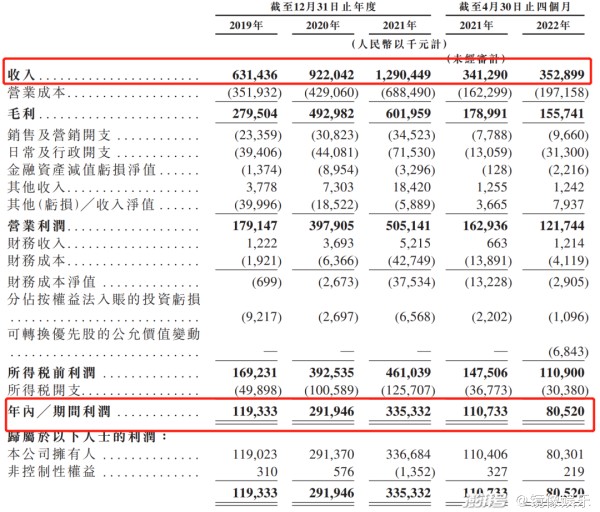

2019年~2022年4月30日,乐华娱乐的营业收入分别为6.31亿元、9.22亿元、12.90亿元、3.53亿元,累计营收达到31.96亿元。同时期内,公司净利润分别为1.19亿元、2.92亿元、3.35亿元、0.81亿元,合计8.27亿元。

作为一家拥有王一博、韩庚、孟美岐、吴宣仪等头部艺人的公司,乐华娱乐的业绩基本保持正向增长的态势。然而,即便业绩表现不俗,乐华娱乐的发展风险还是显而易见,面对过度依赖头部艺人的核心问题,上市后的乐华娱乐若要持续撬动资本,还需亮出更多底牌。

上市坎坷,难抵资本热情

“临门一脚”前已完成6亿派息

尽管乐华娱乐面临的风险已经摆在明面上,也是因为业绩来源过于单一,乐华的上市路一走便是八年,但在这个过程中,资本市场对这家公司向来不缺热情。

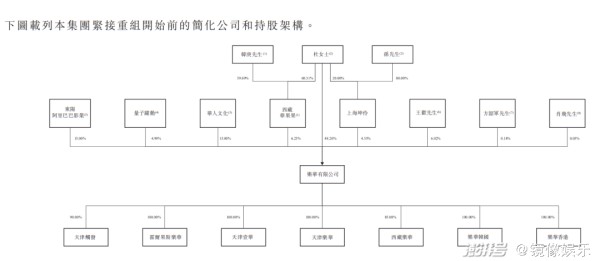

2014年,华人文化旗下的上海文投以2.54亿元获得乐华25%的股权,按此推算,当时乐华娱乐的估值已在10亿以上。后来,乐华娱乐挂牌新三板,在这期间,公司尝试借壳共达电声登陆A股,后者拟以“股票+现金”的方式100%收购乐华娱乐,相对应的,乐华的估值飙升到23.2亿元,后来这一估值虽有下调,但并不影响之后有更多资本入场。

借壳失败后,2018年8月,字节跳动旗下的量子跃动以1.25亿元的价格,获得乐华约4.99%的股权,公司对应估值达到25亿元。显然,在影视行业开始陷入寒冬之际,市场对乐华之后的发展仍给出乐观预估。

2020年,阿里巴巴影业豪掷2.78亿元成为乐华娱乐的股东之一。至此,乐华娱乐背后的资本体系基本成形,最新的招股书中,阿里、字节、华人文化旗下相关公司都是乐华娱乐的重要股东。

与之相伴,乐华经历了新三板上市,后又在A股折戟,最终不得不辗转港股上市,过程不可谓不坎坷,但其背后的资本阵营却越来越强。原因也很简单,至少到目前为止,借助偶像产业成长起来的乐华娱乐确实很能赚钱。

并且,乐华娱乐也在积极回报背后资本。根据招股书中披露的内容,乐华在谋求上市期间,分别于2020年、2022年3月完成两次派息,涉及分红金额达到6亿元,其中,第二次派息是在乐华赴港上市之前,而这两次派息金额占到公司近3年净利润的80%。

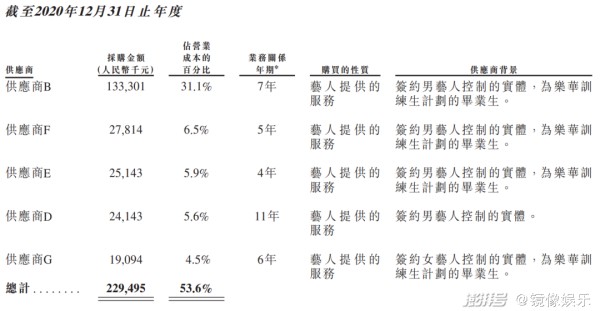

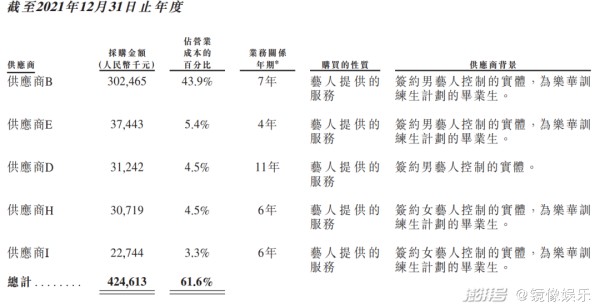

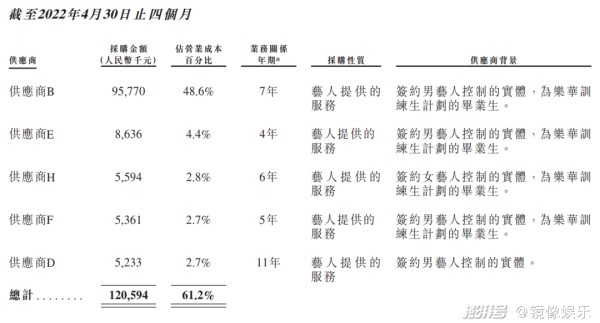

“供应商B”3年收入近6亿

在0.3%的概率里寻找下一个王一博

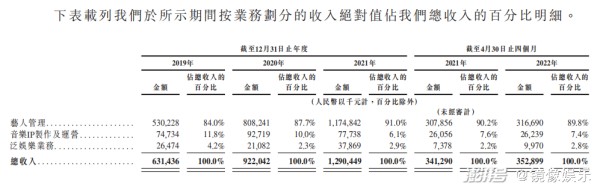

从乐华娱乐的营收结构来看,公司业务主要分为艺人管理、音乐IP制作及运营、泛娱乐三大板块,但真正驱动公司业绩持续增长的主要是艺人管理。

招股书数据显示,2019年~2022年前四个月,乐华娱乐艺人管理营收分别为5.3亿元、8.08亿元、11.74亿元、3.17亿元,分别占公司总营收的84.0%、87.7%、91.0%及89.8%。这也能够直观看出公司的核心营收来源确实单一。

在这之中,公司艺人管理的收入又特别依赖头部艺人,影响最大的便是王一博。招股书数据显示,2019年~2022年前四个月,公司收入贡献在前十位的艺人总收入分别占到各报告期总收入的74.8%、83.0%、85.6%及84.5%。也就是说,乐华娱乐八成左右的收入都来自这10位艺人。

而在收入TOP10 的艺人中,排名第一的艺人收入分别占同期总收入的16.8%、36.7%、49.5%及56.8%,根据公司的艺人影响力,合理推测自2020年起,收入排名第一的艺人为王一博。

且根据招数中披露的信息,2020年~2022年前四个月,描述与王一博高度吻合的供应商B便一直是乐华最大的供应商,由此推测,王一博在同期拿到的收入分别为1.33亿元、3.02亿元、0.96亿元,再加上其2019年的3000多万收入,其三年多时间累计收入超5.6亿,与公司其他艺人已然拉开断层的差距。

由此来说,乐华娱乐当前的业绩确实非常依赖王一博。但更值得关注的是,在这背后,无论是借助耽改剧捧红王一博,还是借助选秀综艺带动孟美岐、吴宣仪、范丞丞、黄明昊等艺人的成长,这两种模式当前其实都已经被截断。且前者本身具有很强的偶然性,后者发展遇阻,折射的则是国内偶像产业缺乏成熟的流量转换场景,这种养成式的艺人培育模式在国内还没有探索出更有效的落地形式。这对以此为核心业务的乐华娱乐而言,是其未来发展更大的难点。

不过,好的方面是,经过一段时间的市场培育,乐华娱乐的发展模式被更多人所知,且随着公司影响力提升,乐华娱乐也成为更多练习生的选择。

招股书数据显示,在过往业绩期中,乐华娱乐共收到超过6.5万份来自海内外的训练生计划申请,但2019-2021年度及截至2022年4月30日止四个月以来,成为候选人并签订合同的训练生仅分别为19名、28名、50名、7名,整体录取率每年都不足0.3%。或许乐华娱乐也在以更严苛的标准寻找下一个“王一博”,但孵化如此体量的艺人向来是可遇不可求。

借虚拟偶像入局元宇宙?

比孵化“顶流”更难的是找到第二曲线

目前来看,艺人管理业务虽是乐华娱乐的业绩支柱,近几年的业绩贡献也在增长,但市场担心的其实是这一业务的持续性。至少到目前为止,乐华的头部艺人大多还是借选秀节目成长起来的那一批,且影响力也有下滑的趋势。

背后也折射着更深层的问题,就目前的市场环境来说,乐华培育的以唱跳为主的流量艺人,而当下娱乐行业艺人的爆火路径还是影视作品,相关艺人进入影视行业大多都会面临不适配,再加上影视行业理性回归,这类艺人的发展空间更窄,王一博在近来的作品中谋求转型也是一个很好的例子。

当然,乐华娱乐也在积极寻找能够驱动公司业绩增长的第二曲线。自字节跳动旗下的量子跃动入场后,乐华便开始布局虚拟偶像,两者合力打造出虚拟艺人团体A-SOUL,该团体自 2020年出道以来,已与Keep、肯德基、欧莱雅男士、饿了么、小龙坎等品牌实现合作,影响力和商业变现能力都有提升。

从招股书中披露的内容也可看出,虚拟偶像也是公司未来重点布局的方向之一。除了A-SOUL,虚拟偶像团体量子少年、EOE组合也相继走向市场。公司甚至将打造一个以乐华为主题的多功能娱乐中心,游客可在该娱乐中心参加演艺培训、线下娱乐活动,并通过增强现实技术和虚拟现实技术在元宇宙空间与乐华的签约艺人或虚拟艺人互动。

但是,自A-SOUL成员珈乐事件引发争议之后,也反映出虚拟偶像并非完全没有风险,这个处在发展初期的赛道还需要进一步探索。且打造虚拟偶像非常依赖技术支持,这方面也主要由字节相关公司提供,未来也可能会加剧乐华对相关公司的依赖。

此外,孵化虚拟偶像所涉及的成本也不是一个小数目,瑞银报告指出,高级虚拟人物的先期投入成本平均为3000万元,由此推测虚拟偶像团体的先期投入或达上亿元,而在后期发展中,虚拟偶像一场线下演唱会成本约2000万元,几乎与一场头部艺人的演唱会相差不大。即便抛开这些不谈,虚拟偶像至今的市场有限,作为小众圈层内的赛道,短期内难有大的增长,相关的元宇宙布局也还是很模糊的概念。

从这个角度来说,在一段时间里,艺人管理仍是乐华手中最好的牌。当然,乐华娱乐如今跨过种种阻碍终于上市,对其自身发展及整个行业来说都是一个好消息。

镜象娱乐(ID:jingxiangyuler)原创

转载请注明来源、作者署名,违者必究