中化化肥:复合肥为公司增长明星,行业今年快速洗牌

文|港股解码 覃汉计

编辑|彭尚京

在我国农民朋友们一手抓防疫,一手忙春耕之际,我国最大的化肥分销服务商、进口化肥产品供应商和生产商之一的中化化肥(00297-HK)披露了2019年业绩报。

业绩报显示,中化化肥年内营业额为229.51亿元(人民币,下同),同比基本持平;毛利为20.85亿元,同比增长9%;股东应占溢利为6.16亿元,同比增加33.91%。

中化化肥交出的成绩单,也是继2018年实现扭亏为盈后再度取得盈利。在2015年-2017年期间,中化化肥因依赖钾肥单一产品、营销步伐迟缓等因素而发展受阻。在管理层换血后,中化化肥调整了发展战略,并进行战略转型,朝着以分销服务为导向、产业链上下游一体化经营的综合型化肥公司目标而改革。

整体向稳,钾肥业务表现不佳

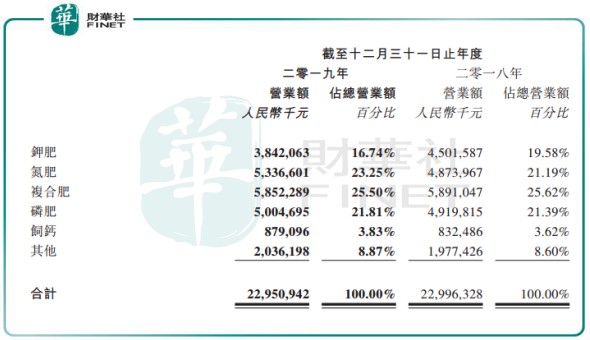

在基础化肥领域,中化化肥强化了战略采购,工业客户提升显著。2019年基础肥业务实现总体销量894万吨,同比持平;税前利润4.94亿元,同比增长6%。钾肥方面,2019年钾肥业务实现销量184万吨,同比下降24%;营业额则为38.42亿元,同比下滑14.65%,这也是公司收入下滑幅度最大的基础肥细分领域。

中化化肥管理层于2019年业绩电话会议中指,公司将来的钾肥收入比重将在25%-30%,大概在300万吨的水平。

分销业务方面,中化化肥调整了产品结构,聚焦差异化产品。2109年,分销业务实现总体销量234万吨,同比增长5%,税前利润1.08亿元,同比增长57%。复合肥业务在实现销量229万吨,同比下降5%,其中差异化复合肥实现销量54万吨,同比增加38%。

2019年,中化化肥加码线上业务运营。其电商平台肥易通在2019年上线运营,以推动基础肥业务从购销模式向平台服务商模式转型。中化化肥有意通过搭建肥易通,在2020年全面将产品在肥易通全面上线运行,进行数字化转型,从而提高该公司规模和毛利水平。在今年2月2日,该平台的用户规模达到10万+。

以下是中化化肥管理层于2019年业绩电话会议中的问答环节:问:公司2018年的经营活动现金流为负数,2019年有没有好转?能否覆盖净利润?公司2019年其他应收账款和预付款下降了很多,是什么原因造成的?

答:我们2019年的经营现金净流入是13.27亿元,远高于当期的净利润。其他应收账款下降主要是预付账款下降4.47亿元。整体看,应收规模不大,主要是预付货款进行采购,在经济形势、市场管理出现变化的情况下,我们在预付款采购方面进行控制,所以预付账款下降较多。

问:公司2019年的资本开支和后续分红比例大概是怎样的?

答:2019年我们资本开支是7.6亿元,其中中化农业生态和涪陵产业园的建设投入了1.3亿。我们的分红比例政策历年来在15%-30%,基本确立是30%的比例,2019年相比2018年相对高一些。

问:公司现在有没有新冠肺炎的确诊病例,产能有没有受到疫情影响?去年有若干化工园区有生产事故,他们在结合地产开发转让存储的土地,公司有这方面的计划吗?公司与金茂有什么协同?

答:我们现在全国5000多名员工,都是零感染零疑似病例,员工很健康和安全,这得益于国家强有力的反应。我们按照政府要求落实防控措施,确保了员工健康。

公司所有企业和经营单位都实现了复产复工,在生产环节中唯一受到较大影响是湖北荆州的工厂,在3月22号才开始复产,延后了半个月的生产时间。我们中化生态的建设工程,有一定的影响,比预计计划有2个月的延期,但对我们2020年经营影响有限。我们的其他工厂在春节期间满产满销。

公司在生产领域的资产不太多,我们唯一实现搬迁的是涪陵,搬迁后,这部分土地今年将进行拆除、修复,将来这块地根据规划将进行商业开发,我们和金茂在保持沟通,以完成我们技术升级的搬迁,利用好土地提高商业收益。

问:目前基础肥行业处于饱和状态,如何判断行业整合到什么阶段,今年有什么新变化?公司将承担什么角色?

答:行业在过去很长时间里存在产能过剩局面,在过去几年,以氮肥为代表的行业实现快速产业标准,很多企业从氮肥行业退出去了,转产了,近几年有一定恢复。在2019年氮肥行业出现较大的下跌,产能还是过剩了。很多磷肥企业退出了行业,但磷肥供应较大,超出了需求。钾肥很大程度上依赖进口,钾肥需求目前在增长,国内供应存在瓶颈。过去三年,复合肥行业的整合在快速洗牌,很多小型复合肥厂都关停了,今年将是快速洗牌的过程。

综合看,氮肥和磷肥产能的整合在供给侧改革有很大进展,但供过于求局面没有改变。未来是复合肥快速洗牌阶段,我们作为领先的化肥经销商,将致力推动行业健康发展。我们将继续发挥好国家的作用,保障好肥料供应,保障农业生产。通过渠道和队伍推动国家用肥水平的提高,推动减肥增效和农机的结合。

问:怎么看待公司未来三年的展望?公司钾肥的产能扩张有什么计划?2020年钾肥收入占比会达到多少?

答:未来几年我们有很大信心实现持续增长,因为我们的业务结构和经营质量好,我们有效的降低了产品价格波动对我们经营业绩的影响,我们毛利水平保持一个稳定的增长能力。氮肥、磷肥的价格在波动,但我们的业务在增长,而复合肥是我们增长的明星。我们认为未来三年,我们的销量和盈利保持高速增长。

钾肥是公司的战略产品,我国地理结构决定了钾肥在农业中的重要性。我国整个钾肥总量需求在1500万吨左右,由于资源的限制,只有青海盐湖有大概500万吨的产能。我国需要50%的产能需要进口,也就是有50%需要国产。公司在这方面于国内是领先地位,与世界上5大供应商有协议,中化集团是我们盐湖钾肥的股东,我们的营销合作非常好。将来,我们的钾肥收入比重将在25%-30%,大概在300万吨的水平。

问:公司2019年差异化产品的收入大概是多少?

答:在5%-10%之间。

网址:中化化肥:复合肥为公司增长明星,行业今年快速洗牌 https://mxgxt.com/news/view/208037

相关内容

合肥这十年丨 战新产业的合肥十年:从“无中生有”到“跨越发展”明星如何产后快速减肥

健身消费大幅增长、本土品牌迅速崛起 体育产业发展驶入快车道

明星减肥经 2月瘦20斤

演唱会扎堆,合肥靠什么“吸粉”?

巨星传奇:以明星IP为引擎,驱动新零售业务快速增长

徐若瑄如何十天快速瘦十斤 分享明星减肥秘籍

独角兽在“二线”城市的格局变了:南京超过成都,合肥增加最多

合肥十大明星排行榜 合肥走出去的明星艺人哪些最出名

客观分析,为什么明星减肥速度那么快?

随便看看

最新实时动态

- “毫无宽容余地!”八年前的我,饮食实在太过放纵! 朱一龙 音乐

- 这次不一样,哪次不一样

- 艾略特黄子弘凡展现歌手青春风范

- 有这样一个情绪稳定,随机随到还不嫌烦的男人,真的好幸福

- 柳智敏全新SOLO 16 BIT

- 锦月如歌:肖珏探查税簿所在,竟早被楚昭发现,没一点隐私

- 迪丽热活动现场 粉色水蜜桃 是公主吧

- 一屉肉包子险些丧命!神偷当着伪军面上演偷天换日!(34)

- 退休警察秘密调查失踪女孩苏琳的去向,结果差点出事

- 这段百看不厌,大林你真的好辣

热点实时动态

- 148083

- 25630

- 20222

- 19921

- 19641

- 19602

- 19334

- 18915

- 18898

- 18863