当头部艺人与资本捆绑松动娱乐经纪公司的单一依赖正在暴露风险

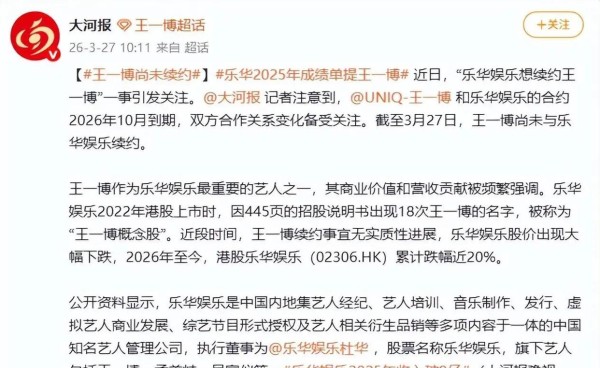

“乐华娱乐想续约王一博”一事,再次把艺人与经纪公司的关系放到聚光灯下。根据港交所披露文件,@UNIQ-王一博 与乐华娱乐的合约将在2026年10月到期。截至3月27日,续约尚无实质进展。对于这家2023年刚上市、号称“中国最大艺人管理公司”的企业而言,这不仅是一次业务谈判,更是对长期商业模式的一场压力测试。

王一博之于乐华娱乐,不只是旗下艺人,而几乎是半壁江山。公开数据显示,2019年他贡献的收入占公司总营收约16.8%;而到了2022年前三季度,这一比例升至59%;2024年全年,公司营收为7.65亿元,其中约4.59亿元来自王一博,贡献比例超过60%。数据摆在那里——一旦续约出现变数,乐华的业绩波动几乎是肉眼可见的。

乐华娱乐在2022年递交的港股招股说明书共445页,“王一博”的名字出现了18次。当时市场甚至称其为“王一博概念股”。资本市场的热度难以长期维系。截至目前,乐华娱乐(02306.HK)股价自年初以来累计下跌近20%,背后折射的正是单一艺人依赖的脆弱结构。

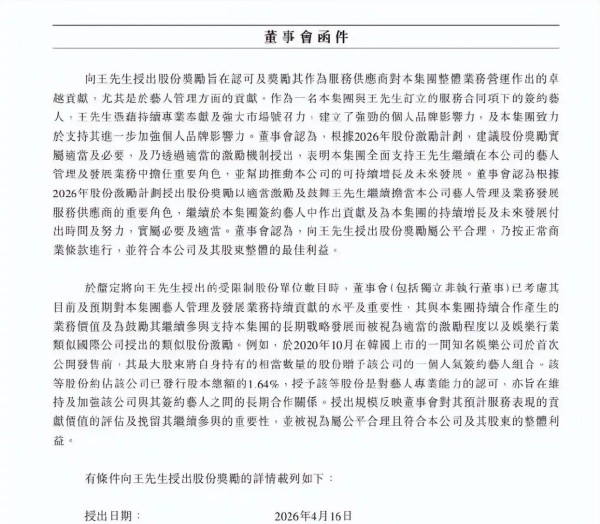

3月25日,乐华娱乐董事会发布函件,宣布拟有条件向王一博授出1250万个受限制股份单位(RSU),认购价每股0.01港元,占公司已发行股份约1.51%。这一举措显然是在传递信号——愿意以股权换稳合作。但目前该提案仍待股东特别大会审议通过,进展不确定。

从行业角度艺人经纪公司的“明星依赖症”并非乐华独有。无论是韩国的SM娱乐早年依赖东方神起,还是美国CAA依赖少数顶级艺人,几乎每个阶段,强势艺人的议价权都远超品牌本身。问题在于,中国内地文娱市场近年来呈现加速分散的趋势——短视频、直播、综艺、影视平台全面争夺用户注意力,单一艺人的商业支撑力正在被稀释。

有业内人士测算,一家艺人经纪公司若想在港股或A股维持稳定估值,其单一艺人收入占比通常不应超过30%。当占比突破50%,任何风吹草动都可能引发股价波动。乐华当前的结构,显然已越过警戒线。

事实上,资本市场已经给出反馈。自上市以来,乐华股价从最高点的约12港元一路回落。市场对其担忧不只在续约问题,更在于能否打造第二个“王一博”。简单说,造星机制跟不上艺人生命周期,才是行业的深层痛点。

从国际经验美国三大经纪公司逐渐从“艺人代理”转向“内容投资人”,通过参与剧集、IP孵化、品牌联动来分散风险。相比之下,国内头部公司仍然偏重艺人分成模式——这在明星红利退潮后显得格外危险。

因此,真正值得关注的不是“王一博是否续约”,而是乐华娱乐如何重塑自身体系:是否能把业务比重从艺人管理延伸到音乐IP、衍生内容和自制综艺,以形成可复制的商业闭环。若仍依赖某一位艺人过半收入,就算续约成功,也只是暂缓风险,并非根治结构性问题。

从投资或行业研究角度来可以设一个简单筛选标准:在评估艺人经纪类公司时,若前五大艺人贡献收入占比超过50%,且公司缺乏自主内容IP,应将其视为“单体风险高企”企业。这一指标往往比财报利润更具前瞻性。

面对这种单一依赖的结构性困境,您认为——国内经纪公司能否在未来三年真正摆脱“超级艺人”模式,走向内容驱动的产业升级?

本文基于公开数据整理,仅为个人观点,不构成投资建议,股市有风险,投资需谨慎。

举报/反馈

网址:当头部艺人与资本捆绑松动娱乐经纪公司的单一依赖正在暴露风险 https://mxgxt.com/news/view/2075309

相关内容

当顶流艺人成为资本晴雨表,传统影视公司的转型之路能否摆脱艺人依赖症?经纪公司与成熟艺人之间的关系模式正发生什么变化?

捆绑与解绑:娱乐圈的博弈与困境

赵露思公开撕经纪公司,娱乐圈顶流艺人与资本博弈白热化,行业洗牌在即

赵露思原经纪公司多个股东退出,资方撤出银河酷娱,一人养全公司的致命模式

艺人与经纪公司合作新模式中的法律风险解析

赵露思真被“资本”做局了吗 明星与经纪公司的博弈

娱乐行业背后经纪公司的利益链线条

肖战们集体单飞背后:300%暴涨的独立潮正颠覆传统经纪模式?

欢瑞世纪“一哥”成毅合约到期被传不再续约 艺人依赖症成老牌影视公司业绩隐患

随便看看

最新实时动态

- 商金动骨是衫羽欲来每个名场面的见证者

- 金晨 南来北往笑暖甜 微博VC计划微博VC计划

- 可惜你不看念无双,所以你也不懂我的意难平

- 日本女网红直播自杀,西村力粉丝网暴成导火索

- 读懂宋词的“底层逻辑”

- 早就带男方回过老家,全村都夸姐妹俩有本事,如今真相曝光,老家彻底传开了!

- 王鹤润 南来北往笑暖甜

- 反派大佬谈将老板变肉饼,杀鸡儆猴下马威

- 网友拍摄,@蒋欣 在长春经开六区拍戏,华妃娘娘真美

- 这一刻小孩哥是全场MVP!

热点实时动态

- 147787

- 25626

- 20218

- 19917

- 19637

- 19599

- 19330

- 18911

- 18894

- 18860