王一博续约震动内娱:2500万股权的“金手铐”,如何锁死一个顶流的黄金四年?

2026年3月27日下午,一纸公告瞬间点燃了内娱和资本市场的双重热情。乐华娱乐正式官宣,已与王一博完成独家艺人管理合同续签。这并非普通的续约仪式,乐华直接抛出了一份震撼行业的重磅礼包:向王一博授出1250万股受限制股份单位,按照当时约1.96港元/股的收盘价估算,这份激励价值约2500万港元。

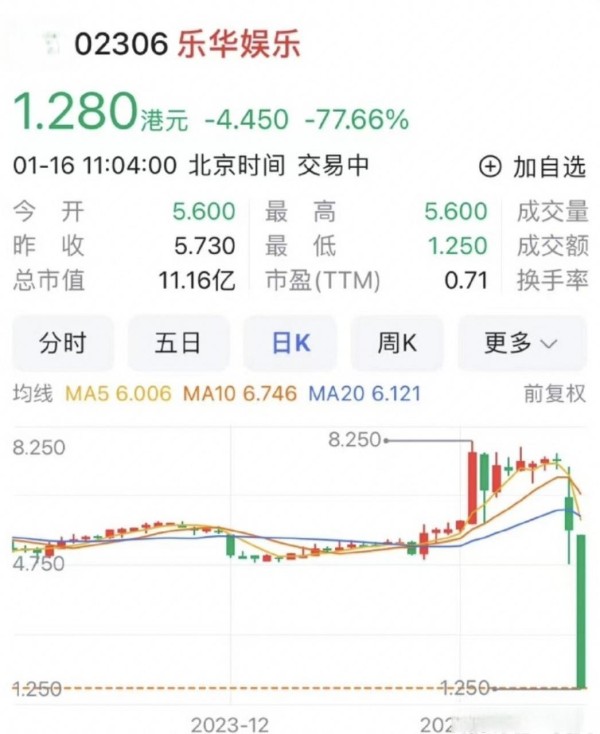

与娱乐话题同步冲上热搜的,是资本市场对这份公告的即时反应。乐华娱乐股价在此前交易日下跌1%后,续约消息发布当天开始出现波动变化。一位艺人的去留,竟能牵动一家上市公司的股价神经,这背后透露出娱乐产业怎样的深层逻辑转变?或许,这标志着内娱艺人与资本的关系进入了全新的博弈阶段。

1250万股“金手铐”:从签约艺人到股东合伙人的绑定逻辑

仔细拆解这份股权激励方案,其设计之精巧堪比一场精心布局的资本博弈。这1250万股受限制股份单位,占乐华娱乐已发行股份总数的1.51%,每股认购价仅为0.01港元,近乎“白送”的底价背后,隐藏的是乐华娱乐董事会毫不掩饰的意图:王一博是公司“不可替代”的资产。

但这笔看似丰厚的馈赠,实际上是一副经过精密计算的“金手铐”。激励方案明确规定了长达四年的归属期:从授出日起,这批股份将平均分成四批,每年仅解锁25%。更为关键的是,方案附带了严格的回拨机制。一旦王一博不再是集团签约艺人,或者发生严重违反服务合同、触犯法律、违反保密义务等情形,尚未归属的股份将立即被收回并自动失效。

这意味着,王一博想要完整拿到这价值数千万的股权,必须在未来四年内与乐华深度共生。任何中途解约或违约行为,都将导致这笔财富化为泡影。从财务角度计算,若提前离开,他不仅会丧失未解锁股票的价值,还可能面临违约金等额外代价。从事业风险角度考量,这种深度绑定也限制了他未来四年的选择空间。

从乐华娱乐的视角来看,这一布局的战略意图再清晰不过。根据公告披露,在过去的三年中,王一博每年参与的商业代言均超过30个,领域横跨食品饮料、个人护理、汽车等多个行业。其主演的《无名》《长空之王》以及《热烈》等电影作品,直接支撑了公司的品牌溢价与收入增长。更重要的是,2024年王一博为乐华贡献营收达4.59亿元,占总营收超过60%,他俨然已成为公司最粗的“顶梁柱”。

用未来的巨大利益“锁住”王一博未来四年的黄金事业期,乐华娱乐意在稳固公司最核心资产、平滑业绩波动、向资本市场传递长期稳定的信号。这种从“雇佣”到“合作”,从“签约艺人”到“股东合伙人”的身份转变,本质上是应对“顶流依赖症”的无奈之举,也是将个人利益与公司业绩深度捆绑的前瞻性布局。

资本视角:股价波动背后的估值焦虑与“王一博效应”

资本市场对于这份续约公告的反应,如同一面镜子,映照出娱乐产业与金融市场的深度融合。乐华娱乐自2023年港股上市以来,始终被贴上“王一博概念股”的标签,这种深度绑定在股价波动中体现得淋漓尽致。

资料显示,2025年11月“不续约”传闻曾导致乐华股价单日暴跌9.48%,市值蒸发3.8亿港元。这种剧烈的市场反应,直接反映了投资者对王一博个人IP与乐华娱乐价值关联的高度认知。续约消息传出后,股价开始出现波动,市场用真金白银的投票,确认了“留住王一博等于稳住乐华基本盘”的逻辑。

专业机构对此事件的解读呈现出复杂而多元的视角。正面观点聚焦于“核心资产锁定”和“业绩确定性增强”。分析师普遍认为,王一博的续约直接解决了乐华娱乐最迫切的“单一依赖症”问题,至少在未来四年内,公司最核心的收入来源得到了保障。同时,这种“IP价值资本化”的模式为内娱行业提供了新的范本,将顶级艺人的商业价值通过股权激励实现了量化。

然而,风险提示的声音同样不容忽视。部分分析指出,尽管通过股权激励暂时稳住了核心资产,但“单一依赖症”的根本问题并未解决。王一博一人贡献公司60%以上营收的状况,依然像悬在乐华头顶的达摩克利斯之剑。此外,长达四年的绑定期是否会影响艺人的创新活力,激励成本摊销对利润的影响,以及这种深度绑定模式下的潜在管理挑战,都是投资者关注的隐忧。

价值关联的深度分析揭示了更为残酷的现实:王一博个人IP直接关联着乐华娱乐的营收大盘。从代言分成、影视项目收益到音乐IP运营,王一博的商业价值几乎渗透到公司业务的每一个毛细血管。更关键的是,在乐华的品牌溢价和市值想象空间中,王一博的存在本身就是最有力的背书。失去了这棵“摇钱树”,乐华娱乐的估值体系可能面临重构,这也是为什么资本市场对他的去留如此敏感。

行业震荡:顶流绑定模式会否重塑内娱生态?

王一博续约案例的特殊性,使其具备了标杆性的行业意义。这不仅是内娱首例涉及上市公司、顶流艺人、巨额股权激励的续约案例,更可能引发整个行业的连锁反应和模式重构。

首先,这场续约将加剧头部艺人与经纪公司之间的博弈升级。对于其他合约即将到期的顶流艺人而言,王一博获得的“股权激励+自主权”组合,可能成为新的谈判参照标准。艺人方很可能在未来的续约谈判中,要求更高比例的分成、股权激励或更大的业务自主权。而经纪公司方面,则可能更加倾向于采用“股权绑定”“利益共同体”等模式来“锁死”核心艺人,抵御人才流失带来的经营风险。

其次,这种强绑定模式对行业生态的潜在影响值得深思。从积极面来看,长期稳定的合作关系有助于艺人与公司共同投入资源进行IP培育,推动更长远、更系统的职业规划。王一博续约后,乐华可以更加安心地投入资源支持他的影视项目、音乐创作和全球市场拓展,形成良性循环。这种模式也有助于缓解内娱常见的“短视行为”,促使各方更加注重长期价值而非短期利益。

然而,挑战同样明显。过度资本化的绑定模式可能固化头部格局,抑制艺人流动与创新活力。当顶流艺人被股权“焊死”在特定公司后,整个行业的流动性可能下降,新兴艺人获得优质资源的难度可能增加。对于中小型经纪公司而言,面对头部公司通过股权激励锁定顶流的竞争策略,生存压力可能进一步加剧。更重要的是,当艺人的个人价值与上市公司股价深度绑定后,商业决策是否会被资本逻辑过度影响,内容创作本身是否会受到干扰,这些都是行业需要警惕的问题。

从更深层次看,这场续约折射出内娱产业正在经历的深刻转型。传统意义上的“经纪合约”正在被“合作关系”所替代,艺人不再仅仅是公司的“签约员工”,而是逐渐演变为拥有股权、拥有话语权、拥有自主决策空间的“合伙人”。这种身份的转变,对应着价值分配方式的重构,也预示着整个行业权力格局的重新洗牌。

价值巅峰还是无奈之举?一场未完的行业实验

回顾这场从娱乐事件演变为财经案例,再引发行业模式思考的多重属性事件,我们可以清晰地看到两条并行不悖的叙事线。

一方面,这是顶流艺人商业价值得到资本市场极致认可的体现。王一博通过15年的努力,从14岁的练习生成长为能够左右一家上市公司股价的“决定性力量”,其个人IP的商业价值通过股权激励实现了量化确认。这种从“流量变现”到“资本确权”的跨越,标志着内娱顶级艺人商业价值的全新巅峰。

另一方面,这也反映了在高度资本化的娱乐工业中,个体与机构博弈的复杂新形态。乐华娱乐用股权激励换取稳定性的“金手铐”策略,王一博用部分自由换取资本支持和长期利益的权衡,都指向同一个核心问题:在流量与资本共舞的时代,如何构建更加健康、可持续的合作关系?

这场续约既是一场成功的危机公关,也是一次大胆的行业实验。它暂时缓解了乐华娱乐的“顶流依赖”焦虑,为王一博提供了未来四年的稳定发展平台。但四年之后呢?当股权完全解锁,当新的合约周期来临,双方是否还能延续这种微妙的平衡?其他顶流艺人是否会效仿这种模式?行业生态将因此发生怎样的改变?

或许,真正的答案不在今天这份公告的字里行间,而在未来四年内娱产业的持续演变中。当艺人同时兼任内容生产者、品牌主理人和股东合伙人时,传统的关系范式已然失效,新的游戏规则正在被书写。这场续约只是一个逗号,而非句号,内娱的资本博弈与模式创新,才刚刚拉开序幕。

你认为这种“股权绑定+自主运营”的模式,会成为未来顶流与经纪公司的标配吗?

举报/反馈

网址:王一博续约震动内娱:2500万股权的“金手铐”,如何锁死一个顶流的黄金四年? https://mxgxt.com/news/view/2071890

相关内容

王一博2500万港币股权被锁4年,乐华60%营收命脉遭灵魂拷问!王一博撕掉UNIQ标签,乐华2500万股权能否锁住内娱“新王”?

王一博续约乐华娱乐,获2500万港元股份

王一博获乐华千万股权:顶流从“打工人”变身“股东”的背后博弈

王一博与乐华娱乐续约达成,早前获授2500万港元股份

王一博与乐华娱乐续约,此前获授价值2500万港元股份

王一博续约改写游戏规则:顶流艺人如何“反杀”资本,重构内娱权力?

王一博为乐华挣了多少钱 王一博在乐华的地位如何?续约主动权大吗?

线大明星赚钱竟不如带货网红!王一博为2500万港币与乐华续约多年,而乐华去年营收可观,艺人相关业务更是核心支柱

合约倒计时!王一博与乐华的十年之约,续约与否牵动内娱神经

随便看看

最新实时动态

- 老白住院,司机们群龙无首,哪料张宾叫来心腹

- 想挨扇的点进来!已逐渐被笑歌扇爽了!

- 宋亚轩喊马嘉祺马哥哥!这个惩罚绝了 哥几个的反应都好可爱啊

- 来看看宋亚轩和刘耀文互相给对方拍的照片

- 史上最絮叨的唐僧,见者无不心服口服 大话西游之爱你一万年

- 女孩一觉醒来竟发现自己被侵犯了

- 古风替罪羊角色演绎 即梦AI创作者成长计划

- lisa舞台直拍️️️ 造型好辣

- 寸芷姐完全就是青春灵动的小女孩

- 有时身边最熟悉的人比陌生人更可怕!

热点实时动态

- 147723

- 25624

- 20217

- 19914

- 19636

- 19598

- 19329

- 18910

- 18894

- 18859