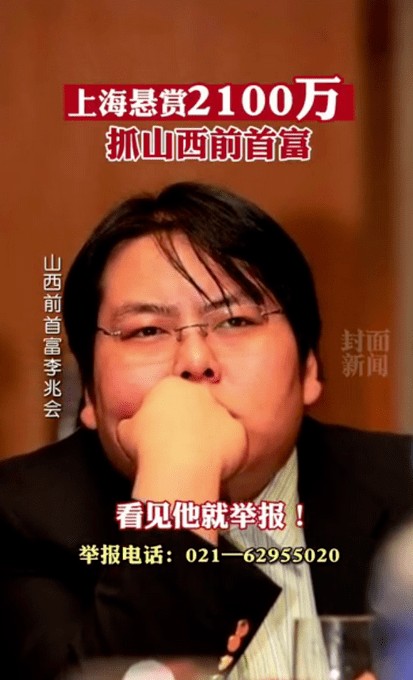

海鑫钢铁集团前董事长、山西前首富李兆会,欠下巨额债务近10亿元人民币,如今下落不明。

15日,李兆会被上海市第一中级人民法院悬赏寻人,最高可获约2,160万元人民币。李兆会曾在25岁时,登上山西首富宝座,更耗资5000万人民币,高调迎娶女明星。不过,这场婚姻只仅仅维持了1年多。

据《新京报》报道,债主企业之一的美锦能源对李兆会及其妹妹的公司海博鑫会,提出超过2.16亿元(人民币,下同)的求偿金额和利息。

上海一中法院15日发出最新公告,将悬赏李兆会1年,只要提供李兆会下落并成功找到者,美锦能源会提供10万奖金。此外,若能提供有效,且法院尚未掌握的被执行人名下财产线索,执行也到位的话,美锦能源会提供10%给予奖励,换句话说,举报者最高可拿到约2,160万的赏金。

父亲意外遇害,儿子接收数十亿家产

2003年1月,山西首富李海仓遇害,震惊了当时的中国。随后李海仓的儿子李兆会中断了在澳大利亚的学习回到国内继承了由其父亲一手建立的海鑫钢铁集团。李兆会被迫开始了他的企业家生涯。

这一年 李兆会年仅22岁了,他就在无奈之下继承了家族的43亿的资产。2003年2月18日,李海仓去世后的第28天,李兆会正式接班。在接受媒体采访的时候,李兆会反问记者,如果你是在我的位置,你会怎么做。

用200辆好车娶明星,败光百亿资产

2010年胡润百富排名,李兆会还凭借100亿元的财富排在第85位。不过在李兆会继承海鑫钢铁的12年之后,他 终于把百亿的资产败光了,山西海鑫集团破产重整进入法律程序。这意味着,作为董事长的李兆会已经败光百亿身家,因为海鑫集团现有负债及对外担保数字约为104.59亿元,而他的资产也不过只有100亿,已资不抵债。

实际上,李兆会在继承了海鑫的前几年,海鑫还取得不错的成绩 。2005年,在全国钢铁行业供过于求、钢铁价格不断下跌的不利形势下,李兆会带领海鑫集团广大员工依然创造出了年销售额80多亿元,净利润超过4亿元的好成绩。李兆会在2006中国富豪榜400名富豪中位列第56名,仍然是百富榜上最年轻的企业家。

2006年第一季度,全国钢铁企业大面积的亏损。李兆会面对这场严峻考验,不但没有减产,而且还在扩大生产规模,从2005年下半年钢价下滑开始,李兆会将父亲留下的旧高炉和炼钢炉都拆了,重建新炉,令人不解的是,在公司收入下降、扩大规模使投入增加的海鑫,在2006年,职工的福利、薪水和李兆会对职工的亲和力不但没有下降,而且还加大了这方面的投入。

2006年李兆会还曾经出钱请了公司许多员工去西安旅游。李兆会再一次成为媒体的焦点,是在2010年,这一年他跟29岁的女明星车晓结婚。

李兆会用200辆婚车迎娶车晓,最贵的为800万劳斯莱斯,婚礼造价500万,更为员工包500万红包。一年零三个月后,这段婚姻告吹,网传他为此付出3亿赡养费。

在2015年败光了父亲的海鑫钢铁之后,许多人都认定他为败家仔。 崽卖爷田不心疼。

不管如何这个曾经比马云、王健林还富有,甚至风光一时的男人,如今早已销声匿迹,让人感叹。

我们看到了太多这样的案例,企业家起早贪黑,兢兢业业,如履薄冰,艰难创业,由于不可预知的市场风险,公司破产而导致家破人亡的故事,着实给我们沉痛的思考。而我们也看到国外一些有远见的企业家早早地用保险规避风险,安享晚年。两种结局值得我们深思!

没有保险,千万别说自己很有钱

大名鼎鼎的“崩盘帝”国世平教授曾经说过:一个投资,你难道只进攻,没防守,怎样做到攻守兼备呢?为什么外国的企业家、富豪、千万富豪一旦富有,往往终身富裕。

中国企业家活该倒闭,没有学会用保险锁定利润和保全资产,现在的很多企业家不是已经破产就是在走向破产的路上。

就是因为外国的企业家非常注意锁定他的利润, 赚一千万,国外一定是把其中的200万锁定下来买保险。一旦投资失败,我还有这笔保险资金供我东山再起,重出江湖。我们中国的企业家就不知道做防御型投资,总是想到进攻!进攻!急功近利,不破产才怪。

如果在过去的十年,你进行大规模的进攻型投资,那么现在就到了你要增加防御型投资的时候了!十年赚的钱到了你锁定的时候了,买进保险作为防御型投资。

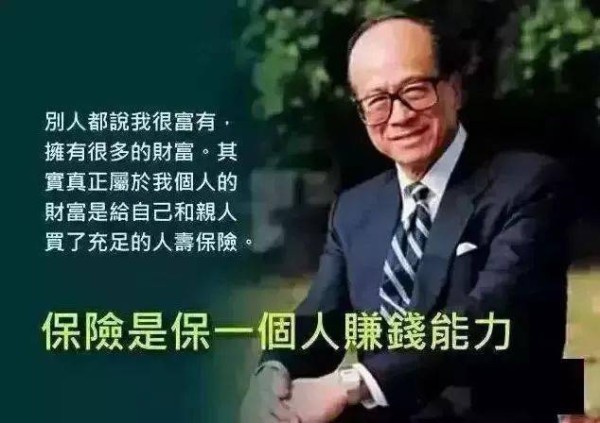

香港首富李嘉诚也曾经说过:保险是企业发生财务危机时,留给自己与家人的最后一根救命稻草。人在商海走,哪能不湿鞋。企业经营得再成功,也怕有风有雨。”一旦有个闪失有可能就是倾家荡产,老婆孩子还有老人的生活怎么办,即使一帆风顺成为一代天骄,你的资产如何保全和传承,所以企业家如果没有保险傍身会很危险。

他认为,人对财富的支配一定要具有三种权力:所有权,控制权,受益权。因此,企业资产不等于个人资产;个人资产不代表有绝对支配权,只有人寿保险,才真正保全财产,传富子孙后代!

我劝你买保险,你说你有钱,不怕,不需要保险。真相是什么, 千万别说你有钱。再有钱,也害怕意外;再有钱,也敌不过风险;再有钱,灾难来临时,很可能辛辛苦苦最后白忙一场。没有保险兜底,千万别说你有钱!

保险7大特性帮你守住财富

有人说保险是保障,有人说保险是储蓄,也有人说保险是投资……但对富人来讲: 从法律的角度进行资产保全,这种方式就叫保险!保险无法给予富人高额的投资回报,却能帮富人进行资产保全!

保险就是以法律合同的形式,拿出您今天收入的10%,保住你90%的钱。确保让你在未来不可知的日子里有一笔可知的金钱!你的钱永远都属于你,而且保值增值。

1. 安全性

一、人寿保单不纳入破产债权《公司法》;二、受益保险金不用于抵债 -《合同法》73条;三、保单是不被查封罚没的财产-《保险法》23条;四、不存在争议的财产分配-《保险法》61条;五、不需要纳税且不能随意质押-《税法》4条;六、人寿保险公司不得破产解散-《保险法》85条。

2. 持续性

人生有很多不确定因素可能让我们失去财富,从而影响到子女教育、养老、财富的传承。所以可以在顺利的时候拿出年收入的20%作为抵御风险的资产。一方面不妨碍80%的资产继续投资,另一方面20%的防御性资产可以在不好的时候作为应急的资金来进行运转。

3. 灵活性

保险交费灵活,满足不同年龄、收入群体的需求。保险资金并不会停滞在保单中毫无用处,保单还有贷款的功能,资本市场好的时候可以通过保单贷款出资金进行再投资,而保单收益不会受到影响。

4. 保障性

保险是花小钱办大事,它除了有储蓄的功能外,还有应对风险的功能。当发生意外时,小钱买的保险带来的是几十倍甚至几百倍的回报。

5. 确定性

保险合同可以约定未来若干年乃至终身的利益,其他金融工具一般只能确定中短期利益,无法锁定几十年后的利益,比如银行存款或国债,最多约定五年内的本息,股票、基金只反映历史交易情况,无法预知未来。

6. 保密性

法定继承和遗嘱继承,要把所有的法定继承人和遗嘱继承人叫到同一现场,而保险公司让受益人接受财产时,只会通知受益人及监护人,不会通知其他任何人到现场。

7. 时效性

传统继承的时间长,从身故到葬礼,再办继承权公证以及过户,一切顺利至少也要折腾半年。但保险公司理赔很快(受益人,身份证,死亡证明)就可以到保险公司领钱。

不管有多少钱都是可以在有生之年花完的,别以为很有钱,其实花光太简单...没有保险兜底,人生都是在瞎忙,没保险兜底,昨天你最富,今天有可能就是你最穷。

一位年缴保费200多万的生意人,在一次朋友聚会上,席间他谈了对保险的认识:

①、保险不是暴利:如果把一百万放在企业,一年以后就有可能再赚一百万,保险可能不会让我更有钱。但是,当我和我的企业面临不可预测的未来时,还能拥有一笔确定的财富。

②、保险让品质生活延续:保险就是在企业出现风险的时候,保住家庭的安宁,保住对父母的责任,保住对儿女的慈爱。我落难的时候,任何的基金、银行、证券都做不到,只有那张150万的保险做到了。

③、保险带来心灵的安宁:我一年赚5千万,现在拿出几百万来购买保险,既不影响我的企业经营,同时又让我换来了家人一辈子的保障和养老。只要我再拼十年,十年后不管企业再面临什么风险,至少我相信,再也不会出现以前那种卖房卖车、妻离子散的困境了。

其实对于高端客户对的成功企业家而言:要累积一个成功的实业,需耗时多年,但要倒闭,却只需一个错误的决策。

保险就是后路。在春风得意时布好局,才能四面楚歌时有条路。有钱时,钱不值钱。没钱时,人不值钱。要想让人永远值钱就必须让不值钱的钱变成值钱的钱。

点击开通你的保险人名片返回搜狐,查看更多