今天分享的是:2025保险新准则下估值体系将重塑,重视保险股价值重估机会

报告共计:31页

2025保险行业中期策略:新准则重塑估值体系,板块价值重估机会显现

2025年以来,保险行业在复杂的市场环境中呈现出独特的发展态势。国金证券最新发布的中期策略报告指出,随着新会计准则的实施,保险行业的估值逻辑正发生深刻变化,板块价值重估机会值得关注。

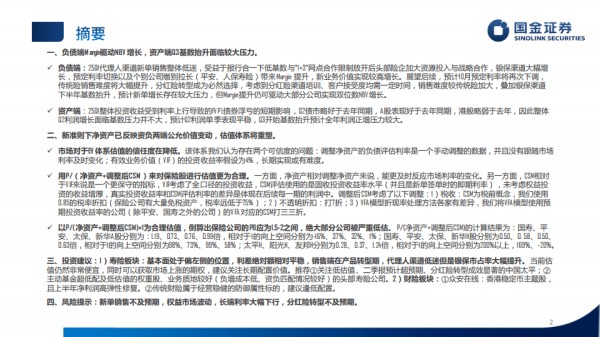

负债端:银保渠道爆发与分红险转型并存

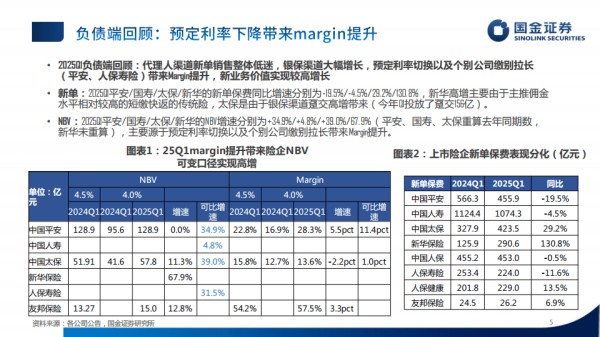

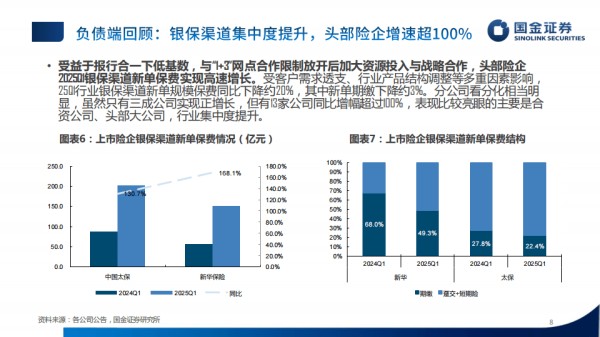

2025年一季度,保险行业负债端表现出明显的结构性特征。代理人渠道新单销售整体低迷,中国平安、中国人寿新单保费同比分别下滑19.5%、4.5%,但银保渠道却迎来爆发式增长。中国太保、新华保险银保渠道新单保费同比增速分别达29.2%、130.8%,主要得益于报行合一下低基数以及“1+3”网点合作限制放开后头部险企的资源投入。

预定利率切换成为推动新业务价值(NBV)增长的关键因素。平安、国寿、太保、新华一季度NBV增速分别为34.9%、4.8%、39.0%、67.9%,主要源于预定利率下调带来的Margin提升。以平安为例,其Margin从2024年一季度的16.9%提升至28.3%,增幅达11.4个百分点。

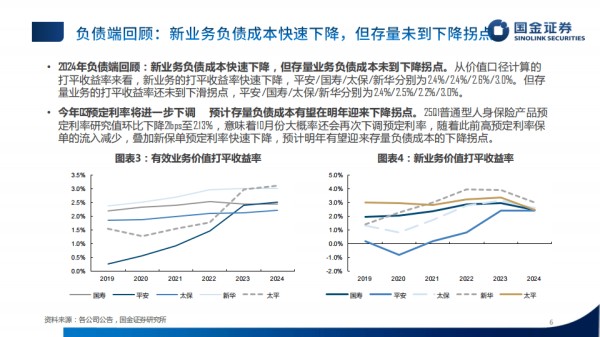

然而,负债端未来面临转型压力。报告预计10月预定利率将再次下调,传统险销售难度加大,分红险转型成为必然选择。但分红险的销售面临渠道培训和客户接受度的挑战,叠加银保渠道下半年基数抬升,新单增长存在压力。不过,Margin的持续提升仍有望驱动大部分公司实现双位数NBV增长。

资产端:险资布局高股息,Q2利润表现平稳

一季度,保险资金运用余额达34.93万亿元,较上年末增长5.03%。其中,股票占比提升0.8个百分点至8.4%,长期股权投资占比提升0.5个百分点至8.1%,显示险资在低利率环境下加大了权益类资产配置。

值得注意的是,险资对高股息股票的配置力度显著加大。2025年以来,险企举牌节奏明显加快,新华人寿、平安人寿等多家公司合计披露16次举牌公告,银行股成为重点布局对象。平安人寿今年增持港股大行近600亿港元,邮储银行、农业银行等均获大幅增持,凸显险资对高股息资产的青睐。

从投资收益来看,一季度整体投资收益受到利率上行导致的FVPL债券浮亏影响,但二季度有望改善。报告指出,2025年二季度债市略好于去年同期,A股表现优于去年,港股略弱,整体利润增长面临的基数压力不大,预计单季利润表现平稳。

估值体系:新准则下保险股价值被严重低估

传统的EV(内含价值)估值体系正面临信任度挑战。国金证券认为,该体系存在两个问题:调整净资产的负债评估利率未及时跟随市场利率变化,有效业务价值(VIF)的4%投资收益率假设长期实现有难度。

在新会计准则下,保险公司资产端与负债端均以公允价值计量,净资产已能更真实地反映市场变化。数据显示,2023年一季度至2025年一季度,十年期国债利率下降104个基点,但除新华保险外,上市寿险公司归母净资产均实现正增长,涨幅在2.8%至14.9%之间,显示净资产的稳定性。

该机构提出,用P/(净资产+调整后CSM)(合同服务边际)来估值更为合理。CSM是存量保单未来利润的贴现,较VIF更为保守,未考虑权益投资收益增厚。经过税收、不透明折扣等调整后,以P/(净资产+调整后CSM)=1为合理估值,倒算出保险公司的PB应为1.5-2之间,而当前大部分公司估值远低于这一水平。

从具体数据看,国寿、平安、太保、新华A股的P/(净资产+调整后CSM)分别为1.19、0.73、0.76、0.99倍,H股估值更低,太平H、阳光H的该指标仅为0.28、0.37倍,相对于合理估值存在巨大上行空间,显示保险股价值被严重低估。

行业趋势:估值修复动力强劲,关注结构性机会

当前保险股内含价值大幅折价,除国寿A外,其他公司估值隐含的长期投资收益率假设均低于3%。若隐含投资收益率预期恢复至3.5%,平安、太保、新华A股对应空间分别为29%、47%、27%,H股修复空间更大。

从市场层面看,公募基金对保险板块配置处于历史低位。以沪深300为比较基准的基金中,非银金融板块低配比例达9.72%,中国平安、中国人寿等权重股被显著低配,未来主动基金存在增配需求,有望为板块带来增量资金。

总体而言,2025年保险行业在负债端转型与资产端配置优化的双重作用下,新准则重塑估值体系,板块价值重估逻辑清晰。随着市场对保险股价值的逐步认知,行业有望迎来估值修复行情。

以下为报告节选内容

报告共计: 31页

中小未来圈,你需要的资料,我这里都有!返回搜狐,查看更多