一瓶精华油撑起百亿市值,解码林清轩的高毛利与高风险

82%毛利率与营销费用高企并存。

文/每日财报 南黎

2025年12月30日,上海林清轩化妆品集团股份有限公司(以下简称“林清轩”)正式登陆港交所主板,股票代码2657.HK。上市首日收盘,其股价报收85港元,较77.77港元的发行价上涨8.5%,市值一举突破124亿港元。

然而,在高端叙事与营销声势的背后,重销售轻研发的投入结构、对单一品类的过度依赖,以及与国际品牌正面竞争时的可持续力,也为其上市后的发展之路增添了诸多悬念。每日财报注意到,上市后三个交易日内股价连续回调,呈现高开低走态势。

家族化营销与爆品策略

林清轩成立于2003年,以“以油养肤”闻名市场。目前,除核心的同名主品牌——林清轩外,林清轩已孵化出小馨轩和华嫆庄两个新品牌——前者主要面向年轻消费者,主打轻盈修护保湿护肤;后者则是社区美容服务品牌。

林清轩的走红路径,始于一款明星单品——山茶花修护精华油。自2014年推出以来,该产品在十余年间累计售出超过4500万瓶,成为品牌当之无愧的“现金牛”。

2024年,精华油单品类为林清轩贡献了4.48亿元收入,占总营收的37%;而到2025年上半年,这一比例进一步攀升至45.5%,收入接近4.8亿元,几乎撑起了公司营收的半壁江山。其净利润也达到了1.82亿元,同比大增109.86%。

支撑这款大单品持续放量的,是一套高度依赖创始人IP与全员营销的内容打法。2020年疫情期间,线下渠道受挫的林清轩被迫转向线上,创始人孙来春亲自开启直播首秀,单场销售突破40万元,就此拉开品牌全员带货的序幕。

如今,孙来春在抖音已积累57.7万粉丝,其兄孙福春也在一年内吸粉58.6万,两人的账号均直接用于品牌直播销售。不仅如此,家族二代、高管甚至合伙人纷纷开设个人账号,以差异化人设持续为品牌引流。

这种高度人格化的曝光策略,在短期内迅速放大品牌声量:截至2025年底,林清轩在天猫粉丝已近800万,抖音粉丝突破166万。

线上渠道的爆发直接反映在财报中。2022年至2024年,林清轩线上收入从3.1亿元跃升至7.14亿元,年复合增长率高达51.3%,营收占比也从45%提升至59%。

2025年上半年,线上收入占比进一步升至65.4%,其中抖音渠道表现尤为突出,收入从2024年上半年的约8000万元猛增至3.5亿元,占线上直销收入的比重从32.7%跃升至55.9%。

尽管线上增长迅猛,线下门店仍是林清轩维系高端形象与高客单价的关键。截至2025年6月,品牌在全国拥有554家门店,超95%位于购物中心,线下平均客单价稳定在1000元左右,约为线上渠道的两倍。

为平衡扩张速度与运营质量,林清轩近年逐渐收紧加盟模式,转向以联营为主——品牌方保有货权,与合作方按销售额五五分成,单店启动成本约20万元,以此实现轻资产下的网络扩张。

毛利率超82% “高端故事”靠定价?

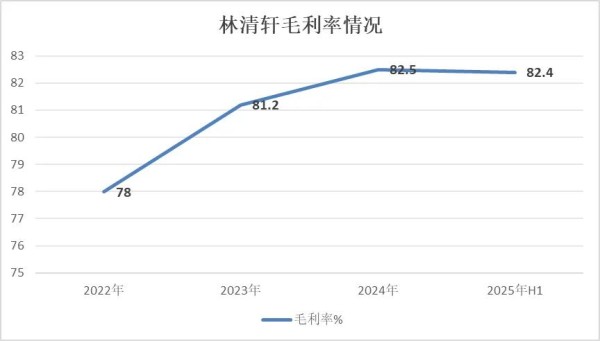

高毛利,是林清轩最受关注也最具争议的财务标签。2022年至2024年,其毛利率从78%一路攀升至82.5%,2025上半年虽微降至82.4%,但仍远高于珀莱雅、贝泰妮等国货同行70%-75%的水平。

其中核心单品山茶花精华油的毛利率长期保持在86%以上,意味着每售出100元产品,毛利润可达86元。

如此高的利润空间,首先源于品牌坚定推行的高端定价策略。林清轩深谙奢侈品行业的定价逻辑——通过原料故事、科研背书与渐进式涨价,构建产品的稀缺感与价值认同。

以山茶花精华油为例,其单价从初代产品的每毫升约6.7元,逐步上涨至5.0版本的每毫升近20元,累计涨幅约3倍。目前,30ml规格官方标价599元,50ml规格标价799元,已接近雅诗兰黛小棕瓶、兰蔻小黑瓶等国际中高端产品的价格带。

为支撑高定价,林清轩在营销侧持续加码。2022年至2024年,公司销售及分销开支累计超过16亿元,其中营销费用约7.6亿元,2025年上半年该项支出进一步增至3.61亿元,占营收比重约34%。

与之形成鲜明对比的是研发投入的克制——同期公司研发费用累计仅约7100万元,占营收比例从3.06%逐渐降至1.71%。截至2024年末,公司员工总数2043人中,销售与营销人员占比高达85.2%,重营销轻研发的模式十分明显。

这种“高举高打”的营销策略虽快速拉升品牌知名度,却也多次引发监管关注。2025年2月,林清轩因在门店广告中使用“抗老修护专家”宣传语,被市场监管部门认定为“广告宣传内容与化妆品实际功效不符”,处以2.1万元罚款。

早在2021年,品牌亦因模糊宣传“修复皮肤”功效被罚5万元。这些处罚暴露出品牌在营销话术合规性上的管控疏漏,也折射出行业在功效宣称上的普遍模糊地带。

高端叙事能否抵御市场与竞争的双重考验

尽管成功登陆资本市场,林清轩仍面临一系列成长挑战。首当其冲的是对单一品类的过度依赖。2025年上半年,精华油收入占比已逼近50%,而面霜、精华液等其他品类增长相对乏力。

这种“爆款依赖症”虽在短期内助推业绩跃升,却也意味着品牌抗风险能力较弱——一旦市场偏好转移或竞品加剧冲击,业绩波动风险将显著放大。

与此同时,林清轩引以为傲的高溢价空间,正遭遇来自国际品牌的正面竞争。2025年以来,雅诗兰黛、香奈儿、海蓝之谜等巨头纷纷推出精华油产品,定价区间与林清轩高度重叠。例如香奈儿茉莉花精华油售价1160元/50ml,与林清轩999元/50ml的鎏金精华油形成直接对标。

在品牌历史、研发实力与全球口碑均占优的国际选手入场后,林清轩能否持续说服消费者为其“国货高端”定位买单,成为一大悬念。

价格体系的维护同样面临内部张力。尽管标价居高不下,但实际成交中品牌频繁采用“买一赠一”、大促直降等促销手段,导致名义价格与实际价格严重偏离。

例如天猫旗舰店中,标价558元的30ml精华油常以“买30ml送30ml”形式销售,相当于每毫升单价降至5元左右。这种价格策略虽能刺激短期转化,却也削弱了品牌苦心营造的高端形象,让价格锚定显得悬浮。

研发投入的相对薄弱,则可能限制品牌长期创新能力的构建。相较于三年营销累计投入超11亿元,林清轩同期研发费用不足1亿元,且专利多集中于山茶花相关领域。

对比珀莱雅、贝泰妮等同行每年数亿元的研发开支与上百项发明专利储备,林清轩在成分创新与科技叙事上的后劲令人担忧。尤其在监管日益强调功效实证的背景下,研发实力将成为支撑品牌高端定位的真正基石。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。

网址:一瓶精华油撑起百亿市值,解码林清轩的高毛利与高风险 https://mxgxt.com/news/view/1924928

相关内容

林清轩拟赴港上市:吴晓波参股,最贵单品标价近2000元,毛利率高达82.5%林清轩IPO:“高端国货”的毛利,逼近奢侈大牌

十年磨一剑,精油销冠王,林清轩闯关港股IPO

国货美妆能否打破“难高端”魔咒,林清轩单品依赖症如何治

国货美妆能否打破“难高端”魔咒 林清轩单品依赖症如何治

毛利率超82%,国货护肤品牌林清轩冲刺港股IPO,服装巨头雅戈尔也入股了

林清轩冲刺港股IPO:核心精华油收入占比持续攀升,2024年营销支出达研发的12倍

三年研发费用不足销售费用的0.05%,林清轩的高端故事谁来买单?

林清轩上市后,创始人孙来春回应三点关切

if赴港上市,46人撑起百亿市值

随便看看

最新实时动态

- 花海:真正的高手都能在关键时刻一招制敌!

- 她们只是想玩套圈的游戏,竟然被人包场了

- 王耀庆回应精英角色标签

- 张艺兴完全贝壳们的魔王护! 张艺兴|贝壳|粉丝|考古|发言

- 吴楚一再次放录音开撕cmc,真兄弟亲一下怎么了哈哈哈

- 黑人护工在抽烟时震惊发现,老板的女秘书,竟有着如此好的身材

- 老杜刚搬新家,未婚妻前夫上门一句面瓜打破幻想

- 一巴掌是爱的亏欠,另一巴掌是决心赴死

- 万妮达舞台展现专业光芒,期待歌王之战绽放

- 从“风度”到“诗意” | “天涯共此时-张九龄的诗意人生”展览开幕

热点实时动态

- 148061

- 25630

- 20222

- 19921

- 19640

- 19602

- 19334

- 18915

- 18897

- 18863