中国电影院线行业上游分析

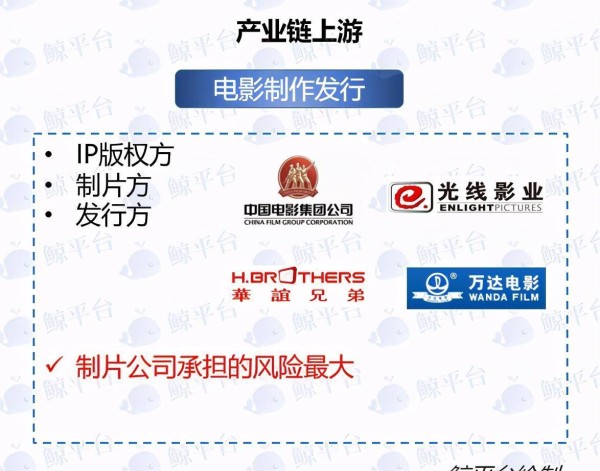

中国电影院线产业链上游为电影制片与发行方。据头豹研究院,制片方作为电影版权拥有者以票房分账和出售各种版权获得收益。中国代表制片方有万达影视、光线影业、华谊兄弟、中影、安乐影业等。制片成本由浮动成本主导,如演员,导演等人力成本,拍摄成本,后期制作成本等。一部电影的上映,制片公司承担的风险最大。电影制作的主要影响因素包括IP、电影题材、导演及演员、拍片与档期等。发行市场行业集中度较高,行业内部分为传统发行商与新媒体发行商两大阵营。近年来民营发行企业相继崛起,具有话语权的发行方可为电影票房带来积极影响。大型发行公司对下游院线的影响力举足轻重,在同档期的竞争中,可获得更多的排片机会,直接影响了电影的票房表现。

中国电影院线行业中游分析

中国电影院线产业链中游为渠道商,包括院线、影院、在线票务。据头豹研究院,院线主要职能是管理旗下影院,策划组织新片首映活动;统一订购(批发)影片节目与拷贝,最后安排到影院。院线以票房分账、零食餐饮以及电影衍生品销售获得收益。院线制实施十多年来,中国电影院线无论是经营规模还是运营理念均发生了跨越式的发展。包括万达电影、大地院线、横店院线和金逸院线在内的直营院线在依靠“四个统一”提高品牌美誉度和知名度的同时,逐步开始整合各方资源,输出先进的院线经营管理经验,并取得市场主导地位。影院处于电影市场终端,无论是电影票定价还是分账比例向上游倾斜,都会导致影院利益受损。影院经营有旺季淡季之分,为稳住观众源,影院对不同级别的会员给予多级折扣进行售票,甚至在淡季通过贴补,以低于制片方规定的最低价格售票。因此,为了弥补亏损,不少影院采取偷票房的形式扩大实际分账比例。

中国电影院线行业下游分析

中国电影院线产业链下游为电影消费者。据地方电影专资办“中国电影票房”APP显示,受环境等因素影响,2023年中国内地电影总票房202.74亿元,5.49亿人次观影,不及2023年的三分之一。其中,票房过十亿的4部,《八佰》以31.09亿登上年度票房冠军宝座,《我和我的家乡》、《姜子牙》分列第二和第三。据头豹研究院,当前,一二线城市影院市场逐渐趋于饱和,而三四五线等低线城市观影需求得到释放。从票房收入的市场份额来看,一二线城市依然是中国电影市场的主力票仓,但整体市场份额逐渐下降。巨大的市场潜力和相对合理化的成本投入,引发各大院线加快布局三线以下市场。未来,随着网络技术的进步,3D、VR、AR等技术的时尚,流媒体、视频平台、点播影院和移动影院等新兴媒体能为受众们带来新的感官体验,这些将造成线下实体影院观影人群的分流,对电影院线行业的长期发展带来负面影响。

返回搜狐,查看更多

返回搜狐,查看更多

责任编辑: