上证指数站上4000点创十年新高 投资者却普遍无感

上证指数站上4000点,创下近十年的新高。

不知道你们的怎么样,但在我的朋友圈里,基本上是一片静悄悄。

电梯里偶尔听见有人追进一个涨停板,好像也只是饭后闲谈而已,出了电梯之后瞬间就忘了。

这种集体冷静,甚至可以说是集体无感,是十年新高本该有的样子吗?还是说,大家都学会了默默发财,低调才是老股民的底色?

我依稀记得2015年,那时候的4000点,是一场全民狂欢。我身边平时最稳重的朋友,都在讨论互联网+和万物互联,乐视的生态化反就在眼前,共享单车就能改变所有人的出行方式,仿佛我们不是在炒股,是在亲手缔造一个新世界。空气中弥漫着一种滚烫的、近乎信仰的热情。

我也清楚记得2020年,那时候的牛市,是基金牛。人们不再谈论股票代码,转而追捧明星基金经理。大家在饭桌上聊的是“坤兰春”,买基金就像抢演唱会门票,日光盘售罄是常态,那是一种被专业人士引领的、同样充满激情的集体涌入。

而现在,2025年的4000点,却安静得像一个再平常不过的冬日的午后。

为什么?

是我们这届投资者变得更成熟、更佛系了吗?还是说,这场站上4000点的盛宴,我们中的大多数人,根本就没有坐上牌桌?

要解开这个所谓“4000点悖论”,我们尝试建立一个最简单但也最普适性的框架来理解,这个框架简单到就两个词:资产与资金。

看不懂的资产端

我们先看,这一轮在涨什么?

打开今年的涨幅榜,排在前面的,是黄金、有色金属、AI算力、电力设备、机器人、出海创新药。

现在,我们再回头看看过去的牛市。

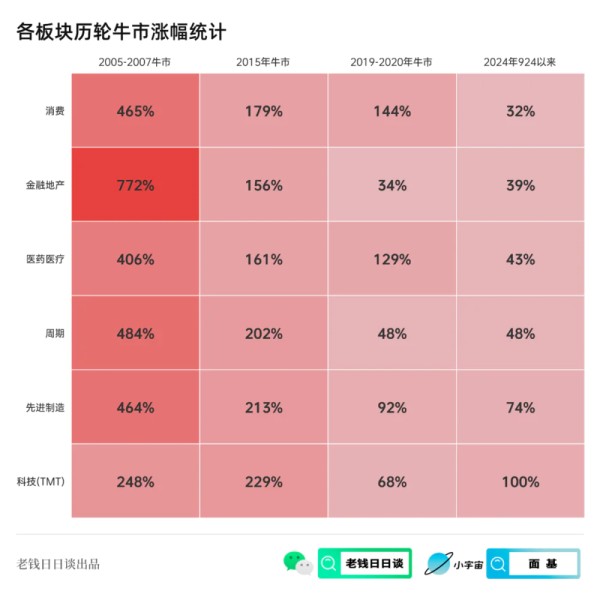

2007年涨的是什么?是“五朵金花”,银行、地产、煤炭、有色、钢铁。那是中国成为世界工厂之后和城镇化进程加速时期的巅峰叙事。现在被认为大烂臭的周期股,当年可是最为性感的成长股。

2015年涨的是什么?是“移动互联网”,那是中国一批顶尖的年轻企业家将他们天马行空的想象与移动互联技术相结合的创业高潮,是中关村的咖啡厅,也是TMT这三个字母的普及,更是市梦率之下的豪情壮志。

2020年,涨的是什么?是“核心资产”,白酒和新能源汽车,一个凭借酱香型科技成为茅组合代表,一个紧追不舍横贯全球成为宁组合代表。

发现区别了吗?

过去那几轮牛市,无论你是否参与,你都能看见,也能看懂。你喝的白酒、你开的电动车、你买的房子、你每天刷的APP,它们就是牛市本身。那是一个由中国内需和中国优势产业主导的故事,资产就在我们身边,我们的生活本身就是牛市主线。

而2025年这一轮呢?

黄金与大宗商品,它的定价锚,是全球通胀预期、地缘政治和美元信用。AI算力,它的需求方是英伟达、亚马逊、谷歌,它的故事发生在北美的数据中心里。电力设备,它的驱动力,是全球的电网现代化改造。出海创新药,它的买单方是欧洲和美国的医药巨头。

这些资产的核心共同点是什么?

如果你要讲述它们的故事,很难离开海外。它们的需求在海外,波动在海外,叙事也在海外。这不是一个发生在你家楼下商超渠道变革的故事,而是一个发生在太平洋彼岸、发生在数据中心机房、发生在特朗普关税清关单上的故事。

这种认知的距离感,对于普通人来说,是史无前例的。普通投资者很难对一个CPO模块的良率、或者一款新药在海外的BD授权金额,产生像茅台又涨价了或小区里特斯拉又多了两台那般真切的体感。

甚至我们可能都扯远了,你能先说清楚什么是CPO、PCB,什么是BD、BIC吗?

你先是看不见,即使看见了,也看不懂,你摸不着,你无法证伪。

于是,你会本能地选择怀疑,即使有少部分的你被说服了,短暂地买入,你的持仓也是漂浮的、缺乏信仰的。也许你自己都感觉好像不是在投资,只是害怕自己是不是错过了什么。

当一场牛市的主要驱动力,变成了我们并不熟悉的东西,我们自然会感到无感且无助。就像一群站在宴会厅门口的人,听着里面传来的音乐,却心里知道,那并不是为我们准备的。

看不见的资金端

如果说资产端更多是看不懂,那么资金端则更多是看不见。

回想2020年,资金的流向是清晰、透明且充满情绪的。那是几乎所有人的牛市,从银行券商网点,到手机理财App,居民存款通过购买公募主动基金汇入股市。我们每天都在热搜上看到基金净值、基金发行新高,同时在美联储史无前例大放水的背景下,我们也能看见外资的持续大额流入。

那时的资金,是显性的,更是情绪化的。

而这一轮,推动指数站上4000点的资金,截然不同。它们是隐性的,也是更程序化的。比如过去两年市场最大的买方之一,我们在过去多次介绍过的,保险资金。他们追求的是长期、稳定的绝对收益,他们的买入是更多悄无声息的,不做短线,不追热点,只是在系统性地、默默地填平估值洼地。

另一个主力,量化基金。量化程序不会关心你的梦想和叙事,它们只关心因子、动量、相关性和套利。当你的对手变成了代码,你很难仅用直觉去思考问题,你只会觉得这个市场越来越难玩,越来越反人性。

最后,也是最重要的一股力量,是ETF。2020年我们买的是明星基金经理,我们相信的是他人的智慧。而过去两年,越来越多的人开始涌入ETF,不再是单纯对另一个人的信仰,而是转而选择分散化和被动化。这是一种进步,但它也是去情绪化的,ETF的买盘是规则化的,它不试图创造市场的神话,只是默默地买入一篮子股票。

当一场牛市,涨的是大多数人看不懂的全球驱动类资产,买的是大家看不见的保险、量化和ETF,这场牛市的人格就像在渐渐消失。它没有2015年的激情澎湃,也没有2020年的人声鼎沸,只是一场由算法和规则驱动的毫无感情的资产重估。

这是我们站在4000点,却倍感无感和疏离的原因,但是否这也是一次更有希望的慢牛开启呢?

4000点的海拔,你又是多少点的体感

看不懂的资产和看不见的资金,带来的直接影响,就是指数失真和感知钝化。

看似所有人都站在4000点的高峰,但实际可能却是每个人完全有着截然不同的体感,你的账户收益,甚至很可能与指数的涨幅毫无关系,指数新高的时候,你可能反而亏钱,而指数下跌的时候,你却有所赚钱。

2021年以前的投资者,在每一次做年度展望的时候,还喜欢用“结构性牛市”来作为预测标语,但实际上,牛市从来都是结构性的,人类的悲喜并不相通。

从今年以来各大行业与指数的涨幅对比来看便会发现,能够跑赢创业板指数的仅仅只有两个行业,不同行业之间产生了巨大的分化。从不同估值的水位来看,同一行业也有着完全不同的表现。

在这里我们使用一个自己定义的“未来利润预期乐观水平”作为一个简单的观察,这个指标是用市净率分位数-市盈率分位数。市净率更多反映资产中长期盈利水平的变化,只有当长期ROE中枢迎来提高,PB中枢才会获得提升,而市盈率主要是当前利润的影响,更偏短期和已实现维度。如果某个行业,市盈率水位较低,表面它当下的利润还没有恢复,但市净率水位却较高,则表明市场更多基于它长期盈利进行定价,已经对它未来利润增长有了一定定价。

所以我们用市净率和市盈率分位数之差来反映市场对于不同资产未来盈利预期的乐观定价程度,从图表中我们也能看见,今年的主线类资产的乐观水平普遍都为正,而顺周期资产的乐观水平都还处于低位,这也是我们观察当下4000点背后更多细节的一个可能的维度。

主动权

在最后回到那个最重要的问题,4000点,我们怎么办?

首先,接受这个新常态,一个由全球驱动类资产和隐形机构资金主导的结构,这注定是一个波动和分化会长期存在的市场。

其次,抛弃传统点位锚点,4000点不是终点,也不是起点,它只是一个平均数。你的投资决策,不应该再依赖这个数字。

最后,我们该如何应对?一边感受市场的温度,一边让自己的屁股渐渐往门口挪。感受温度,意味着你不能离场,你必须保持在场,用你的工具、你的框架,去感知那些暗流的变化,寻找结构性的机会。屁股往门口挪,意味着你不能All in,你必须把风险控制和资产配置放在首位。你的屁股坐在哪,决定了你有多大的主动权。

在这个时刻,我们最需要的不是激情,而是主动权。涨了怎么办?你的仓位可以继续享受收益,可以在过热时分批卖出,再平衡你的组合。跌了怎么办?你的现金可以从容地加仓那些早已看好的、估值重新变得合理的资产。

在一场看似无感的牛市里,我们能做的,是尝试寻找自己的存在主义。

网址:上证指数站上4000点创十年新高 投资者却普遍无感 https://mxgxt.com/news/view/1873516

相关内容

上证短期投资级公司AAA信用债指数报124.68点石油基金LOF: 华安标普全球石油指数证券投资基金(LOF)(华安标普全球石油指数(LOF)C)基金产品资料概要更新

力推时尚制造智能化转型!初创科技公司Smartex获H&M、亚马逊(AMZN.US)等投资者4000万美元融资

快手张璐:加码扶持优质创作者和新生代内容,预计将投入4000亿流量

医药投资,先搞清楚医药、医疗、创新药三大指数 在医药卫生行业/主题指数中,有很多名字相近的指数,例如 300医药 、 中证医疗 、中证创新药产业指数,它们有什么区别呢...

“跨年行情”和政策刺激下,中证A500指数核心资产依旧为焦点

[投资策略]重走价值路之(四)——指数基金

盘点明星投资:靠地产暴富 饭馆遍地开

上证指数收复3500点

上交所:让国际投资者“看得清、投得稳”

随便看看

最新实时动态

- 嘎子这 演技不尴尬吗

- 新托尼拯救头发,时隔多年尝试短发像换了一个人

- 看到评论区这么多逐玉 谁都可以不好好对待但是你不行

- 白百何胆子有多大?真空上阵走红毯,真怕兜不住出意外!

- 邓佳鑫 抬头就有一片星光 愿你永远有从头再来的勇气和陪伴你成长的人

- 我们左邓一年到头-有且仅有两次的互动机会-这个热闹必须要凑啊

- 掐头去尾的片段经不起法律推敲 只言片语也无法完整形容刘宇宁的好

- 这首歌居然是《来不及说爱你》的片头曲

- 哈哈哈哈 前面我很认真在看 最后打呼噜被两锤 笑死我了

- 陈异承认吧你就是很在意苗靖

热点实时动态

- 136584

- 25503

- 20096

- 19786

- 19531

- 19488

- 19224

- 18792

- 18771

- 18744