内容与平台“一体两翼”战略驱动飞轮效应,持续稳健增长的腾讯音乐

随着中国资本市场的持续走强,市场对优质资产的价值重估正不断深化。在此背景之下,那些兼具价值与成长属性的行业领先者,作为市场中的稀缺标的,正受到投资者的重点关注,这其中便包括了最新财报展现出稳健增长趋势的腾讯音乐(01698)。

11月12日,腾讯音乐发布了2025年第三季度未经审计的财务业绩公告。数据显示,公司报告期内的总收入为84.6亿元(人民币,下同),同比增长20.6%;期内非国际财务报告准则下的净利润为24.8亿元,同比增长27.7%。收入、调整后净利润的双增长,表明了腾讯音乐稳健发展的确定性。

而业绩快速增长的背后,主要得益于在线音乐业务的全方位优异表现。其中,在线音乐订阅业务表现尤为突出。报告期内,在线音乐付费用户数同比增长5.6%达到1.257亿,单个付费用户月均收入(ARPPU)同比增长10.2%达到11.9元人民币,在“量价齐升”的双轮驱动下,在线音乐订阅业务收入同比增长17.2%至45亿元。此外,演唱会、艺人周边及广告服务等非订阅业务的有力增长,也为在线音乐服务收入的高质量增长提供了重要支撑。

若从更长的时间维度来看,腾讯音乐的增长展现出明显的持续性与韧性。数据显示,2023、2024年,腾讯音乐的调整后净利润同比增速分别为26.8%、30.7%,至2025年第三季度,腾讯音乐总收入同比增长20.6%,调整后净利润同比增长27.7%,延续稳中有进的增长势头。

而腾讯音乐持续稳健增长的核心动力,来自于公司持续推进的内容与平台“一体两翼”战略。该战略推动腾讯音乐逐步从过去的“用户规模扩张”转向“用户价值深度挖掘”,通过对内容侧与平台侧的精细化运营,平台吸引力不断增强,用户付费意愿持续提升,进一步推动超级会员渗透率与ARPPU的稳步提升。可以说,腾讯音乐通过内容深耕、技术创新以及对用户价值的深度挖掘,构建了坚实的增长底盘。

在内容侧,腾讯音乐持续引入多元化、全球化内容,增强国际影响力,在加强内容制作、共创及宣推的同时,公司亦为海内外知名艺人举办一系列巡回演唱会,提升内容服务。

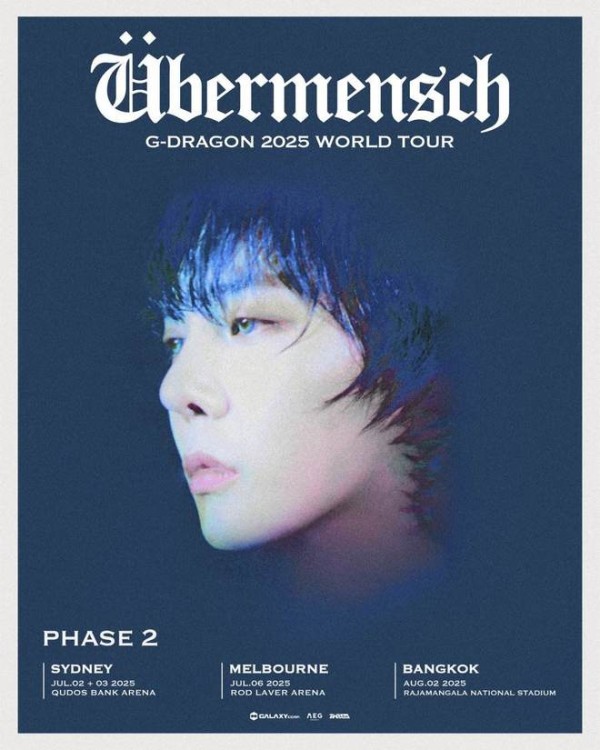

智通财经APP了解到,腾讯音乐于报告期内推出首届TIMA国际音乐大赏,拓展自有演出IP矩阵,打造更具吸引力的演出体验的同时,提升全球行业影响力;同时,腾讯音乐在第三季度再度为G-DRAGON权志龙2025 WORLD TOUR [Übermensch]在悉尼、墨尔本、吉隆坡等六座城市举办了14场演出,门票全部售罄,吸引超15万名观众参与,显著提升了公司的国际品牌知名度。

在音乐演出服务之外,腾讯音乐凭借出色的广告服务能力,创新营销模式,进一步拓宽非订阅业务的增长来源。以「雪碧」酷爽2025全国校园音乐大赛为例,这场由「雪碧」与TME联合打造的赛事,将雪碧“酷爽”的品牌理念与音乐紧密结合,通过独特的赛事机制与体验设计,为用户拓展了新颖有趣的音乐消费场景;同时邀约檀健次、袁娅维、刘宇、孟佳、姚琛、NexT1DE等艺人倾情助力,加深了品牌与消费者之间的情感连结,成功触达年轻消费群体。

而在平台侧,腾讯音乐升级平台功能打造更沉浸、趣味的交互体验,持续优化多层级会员体系,满足了不同用户群体的个性化需求,且更多的高品质音质音效与不断丰富的艺人相关权益为超级会员用户提供差异化服务。

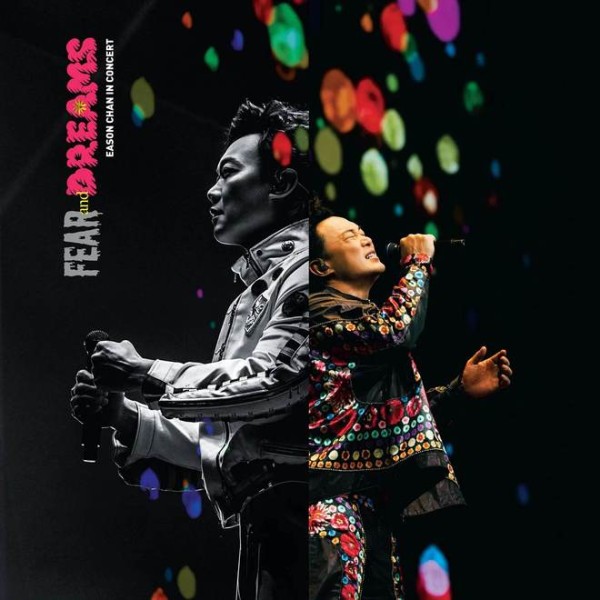

报告期内,腾讯音乐推出更丰富的艺人相关权益,拓展创新产品与服务,其通过推出陈奕迅《FEAR and DREAMS》数字专辑和珍藏NFC卡的优先购权益拉动了超级会员的开通;且公司持续促进艺人与乐迷的连结,不断扩充bubble艺人阵容,引入胡夏、NexT1DE和R.E.D等15位中国厂牌艺人,丰富内容多样性,吸引了更广泛的用户群体。

正是得益于内容与平台“一体两翼”战略的持续深化,腾讯音乐的定位越来越清晰,其致力于为用户打造一站式音乐服务平台,在为广大用户群体提供高品质、多样化音乐内容与服务的同时,也针对更多高价值用户群体,从满足其“获取喜爱音乐内容”的广泛需求,延伸至提供高品质音质音效、丰富艺人相关权益、精品长音频内容、艺粉互动等多元场景体验,进一步深化了用户与平台的情感连结与归属感,大幅度增强了用户粘性和付费意愿,从而让腾讯音乐精准构建了从“内容-体验-价值”的正向循环,这也是其核心增长竞争力之一。

而从长期维度上来看,腾讯音乐目前仍具备确定性的持续成长路径,其高质量发展有望继续保持。首先是用户付费意愿逐年提升,市场巨大潜力仍有待挖掘。瑞银表示,00后群体在娱乐和游戏上的支出意愿是总人口的1.32倍,这为行业的长期增长提供了坚实的用户基础。随着Z世代成为消费主力、内容质量持续改善,以及平台商业化策略的完善,瑞银预计未来5-7年内,中国音乐市场的付费转化率有望接近国际先进水平。作为国内领先的在线音乐与音频娱乐平台,腾讯音乐将持续受益于付费转化率不断提升的产业趋势。

其次,单个付费用户月均收入(ARPPU)有望继续提升。过往业绩已经证明,腾讯音乐在内容侧与平台侧构建的差异化优质内容与服务对于提升ARPPU的有效性,用户乐意为优质的多样化服务所买单,其中SVIP用户的贡献尤为突出。中金公司表示,基于用户规模和音乐资源沉淀,腾讯音乐深化上下游双边平台能力,这将为ARPPU的健康增长打下坚实基础。

此外,腾讯音乐仍在不断拓展新增长点。报告期内,腾讯音乐持续拓展内容生态与服务边界,这其中便包括了积极探索国际化发展路径,并与影视、车载等场景扩大化合作。而艺人演唱会及周边业务的快速发展,也有望为腾讯音乐开辟全新的收入来源。

若说上述三大清晰可见的成长路径有望推动腾讯音乐在长期维度上实现稳健成长,那么腾讯音乐高质量发展下加速转动的“飞轮效应”将为公司的增长注入持续动能。

这一飞轮始于“内容生态”与“平台服务”对用户的吸引和留存,进而实现“用户价值深度挖掘”;扎实的财务表现会反哺于内容与技术,进一步巩固并扩大其内容与体验优势。如此循环往复,形成驱动公司持续成长的正向闭环,从而让腾讯音乐的长期持续稳健成长具备了更高的确定性。

在资本市场中,持续的稳健成长是一种稀缺性能力,业绩增长的高确定性往往能给企业带来更高的估值溢价。而若要衡量腾讯音乐的远期价值,可参考商业模式较为相似的美股流媒体音乐平台Spotify。

Spotify的盈利模式主要依赖于订阅收入和广告业务,但由于成本端的压力多年亏损,2024年通过降本增效才扭亏为盈。反观腾讯音乐,其根据国内数字音乐市场的独特环境开拓了多元化的商业模式,且随着公司内容与平台“一体两翼”战略的持续推进,其业绩实现了持续的稳健增长。显然,腾讯音乐的成长能力接受过了市场和周期的双重考验,其业务基本盘更为稳健。

且此前包括中金、高盛、中信证券、国泰海通等数十家券商机构和投行均发布研报称看好腾讯音乐未来发展。其中,中金公司表示,腾讯音乐在线音乐收入增长多点开花,SVIP规模增势强劲,非订阅业务增速亮眼,并上调了腾讯音乐2025与2026年的调整后净利润预期,同时上调目标股价。

高盛表示,鉴于腾讯音乐稳健的业绩表现,以及非订阅业务增长具备的可持续性,其上调腾讯音乐长期收入增长预期,将2025-2027年收入预测上调2-5%,每股收益(EPS)预测上调6-7%,以反映非订阅收入加速增长、SVIP渗透率提升及利润率扩张。同时,基于腾讯音乐多年期增长能见度的提升,其上调了腾讯音乐美/港股目标价。

由此可见,腾讯音乐凭借稳健增长的业绩和优质基本面,已获得资本市场的广泛认可。鉴于其业绩持续稳健增长的确定性较高,股价回调空间或相对有限。因此,若因市场波动所带来的股价回调,或是逢低布局良机,值得投资者重点关注。

网址:内容与平台“一体两翼”战略驱动飞轮效应,持续稳健增长的腾讯音乐 https://mxgxt.com/news/view/1856186

相关内容

腾讯音乐的2024:稳健增长,丰富内容生态正在激活消费在线音乐服务强劲增长,腾讯音乐“稳”和“进”背后的定力与升级

腾讯音乐:增长 “新 “周期,是落入平庸还是稳稳的幸福?

腾讯音乐:CTS战略驱动音乐产业生态发展

美股、港股股价双涨,腾讯音乐2024年报在线音乐业务保持高质量增长

腾讯控股2025年第一季度业务表现与AI战略深度分析 一、财务表现概览:核心业务稳健增长,盈利质量持续提升2025年第一季度, 腾讯控股 实现营收1800亿元,同比增长13%...

腾讯音乐Q2持续高质量增长:总收入71.6亿元,付费用户数1.17亿

腾讯音乐(TME.US)Q1业绩稳中有进,长音频进一步助力用户价值提升

TME财报解析:在线音乐强劲增长,转型之年卓有成效

腾讯音乐2023Q1高质量增长:在线音乐订阅收入同比增长30.4%,调整后净利润同比增长57.0%

随便看看

最新实时动态

- 王楚然张凌赫现场再现哭包小姐与独活先生台词

- 女生把手机架在地上拍视频,男生过来刚想捡起来就被一声喝住 !

- 王一博这才是内娱顶流的正确打开方式!

- 陈泽 孙恩盛 同框合跳打了麦 我和建模怪同框belike

- 为什么凌玲成了女主人后,家里就突然挤得容不下一个孩子了?

- 刘宇宁直播回应争议,合作艺人纷纷力挺其口碑

- 本来随意刷着直播,被凑近镜头的张予曦狠狠惊艳到,久久缓不过神

- “如果我早点长大是不是就不会失去你了”

- 谁懂这句台词的后劲啊! 因为逐玉入坑的,在等秒火的空档,开始补课

- 李蓉主动请旨查杨家案,与裴文宣携手同心共行事

热点实时动态

- 136668

- 25504

- 20097

- 19788

- 19532

- 19490

- 19227

- 18795

- 18773

- 18746