精彩内容

日前,健康元的盐酸左沙丁胺醇雾化吸入溶液获批生产,视同通过一致性评价。据米内网数据,2018年中国公立医疗机构终端吸入剂市场首次超过200亿元,5个单品年销超10亿,外资品牌“霸屏”。吸入剂过评难度大,目前仅4个吸入剂有企业过评,有61个吸入剂(以药品名+企业名计)按新注册分类提交上市申请,获批生产后视同通过一致性评价;30个吸入剂已公布参比制剂,多数已有企业布局一致性评价,随着越来越多的参比制剂“露面”,吸入剂一致性评价进展有望加速。

吸入剂市场突破200亿,外资品牌“霸屏”

9月27日,健康元子公司深圳太太药业按仿制药3类申报上市的盐酸左沙丁胺醇雾化吸入溶液(商品名丽舒同)获得国家药监局批准上市,视同通过一致性评价。该产品是国内首个获批上市的左沙丁胺醇制剂,用于治疗或预防可逆性气道阻塞性疾病引起的支气管痉挛。

左沙丁胺醇是沙丁胺醇的左旋体,具有更良好的安全性。沙丁胺醇是一种短效β2受体激动剂,在临床治疗哮喘急性发作应用最广泛。据米内网数据,沙丁胺醇近几年来在中国公立医疗机构终端的销售额逐年上涨,2018年实现14.61亿元的销售收入,同比增长30.54%。

据国家卫生部统计数据显示,我国呼吸系统疾病的发病率占总体疾病发病率的6.94%左右,全国每年有9200万人患有各种呼吸系统疾病。目前吸入治疗是呼吸系统疾病患者最常用的给药方式。

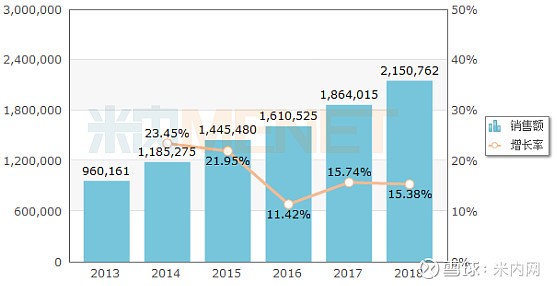

图1:2013-2018年中国公立医疗机构终端气雾剂、喷雾剂与粉雾剂销售情况(单位:万元)

(来源:米内网中国公立医疗机构终端竞争格局)

据米内网数据,2018年中国公立医疗机构终端气雾剂、喷雾剂与粉雾剂的销售额突破200亿元,TOP20品种均为吸入剂,合计销售额202.69亿元,5个单品年销超10亿,用药市场较为集中。

表1:2018年中国公立医疗机构终端吸入剂TOP10品牌

(来源:米内网中国公立医疗机构终端竞争格局)

从2018年中国公立医疗机构终端吸入剂TOP10品牌看,8个为外资品牌,阿斯利康、勃林格殷格翰各有3个产品上榜。由于吸入制剂研发门槛及技术壁垒较高,目前获批进口的吸入剂多数没有国产替代品种。

据米内网MED中国药品审评数据库2.0,近10年来获批上市的国产吸入剂不超过20个,且很多都是按旧6类注册申报的,获批生产后还需要重新进行一致性评价。

原研替代进行时,3个国产吸入剂已过评

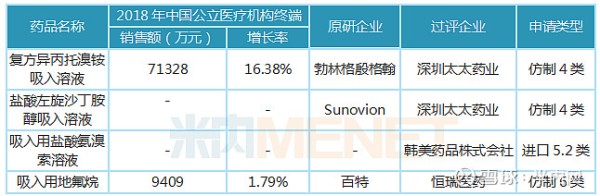

表2:已有企业过评的吸入剂

(来源:米内网数据库)

据米内网MED中国药品审评数据库2.0,目前有4个吸入剂已有企业通过或视同通过一致性评价,其中3个为国产吸入剂。

深圳太太药业独占2席,复方异丙托溴铵吸入溶液、盐酸左旋沙丁胺醇吸入溶液均为呼吸系统用药,均可用于治疗气道阻塞性疾病有关的可逆性支气管痉挛。复方异丙托溴铵吸入溶液目前仅原研厂家的产品上市销售,2018年在中国公立医疗机构终端实现销售额7.13亿元。

恒瑞医药的吸入用地氟烷为神经系统药物,用于住院和门诊成年患者麻醉诱导和/或麻醉维持,及婴儿和儿童的麻醉维持。该产品于2018年2月在美国获得ANDA,同年7月在国内获批生产,视同通过一致性评价。

按新注册分类申报上市是目前吸入剂过评的主要途径,据米内网数据,截至10月12日,CDE承办的一致性评价补充申请受理号有1491个,涉及品种415个,其中属于吸入剂的受理号只有1个,涉及品种1个,为恒瑞医药的吸入用七氟烷,目前正处于“在审评审批中(在药审中心)”状态。

恒瑞的吸入用七氟烷于2015年11月在美国获得ANDA,公司通过“国外转报国内”的方式,以国外注册申请的相关资料进行申报,无需再进行BE试验,该产品有望快速通过一致性评价。

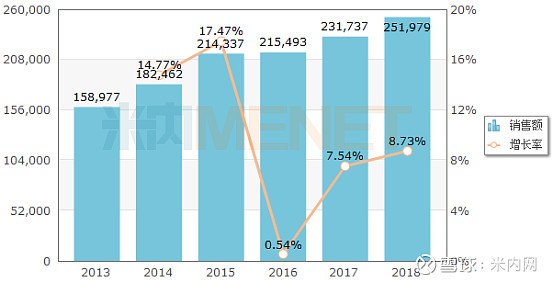

图2:2013-2018年中国公立医疗机构终端吸入用七氟烷销售情况(单位:万元)

(来源:米内网中国公立医疗机构终端竞争格局)

近几年来,吸入用七氟烷在中国公立医疗机构终端的销售额逐年看涨,2018年实现销售收入25.2元,同比增长8.73%。从竞争格局看,恒瑞医药以58.69%的市场份额位居首位,日本丸石制药以20.81%的市场份额紧接其后。

30个吸入剂公布参比制剂,多数已有企业布局

据米内网统计,截至目前,已有24批化药仿制药参比制剂目录公示,与注射剂一样,吸入剂的“身影”也首次出现在第21批参比制剂目录,至今已有30个吸入剂公布参比制剂。

表3:按新注册分类申请上市的吸入剂

注:不包含已过评

(来源:米内网数据库、CDE官网)

截至10月12日,有61个吸入剂(以药品名+申报企业名计)按新注册分类提交上市申请,大多数已公布参比制剂,其中仅1个吸入剂有企业按一致性评价补充申请提交申请,可见新注册分类是药企们布局吸入剂一致性评价的主要途径。

氨溴索(含吸入溶液及喷雾剂)竞争最激烈,共有7家药企按新注册分类提交上市或进口申请,其中韩美药品株式会社的产品已上市,成为国内首个过评的氨溴索吸入剂;紧接着的是沙美特罗替卡(含粉吸入剂及气雾剂),有6家药企提交上市申请,有望打破原研垄断的局面。

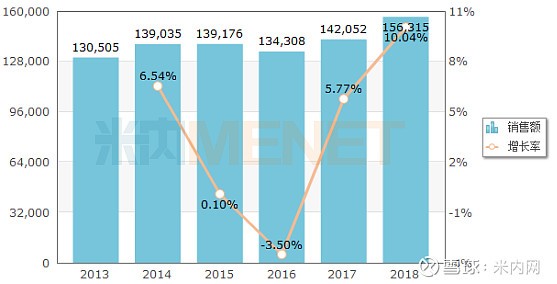

图3:2013-2018年中国公立医疗机构终端沙美特罗替卡松销售情况(单位:万元)

(来源:米内网中国公立医疗机构终端竞争格局)

据米内网数据,目前国内市场上市销售的沙美特罗替卡松包括粉吸入剂及气雾剂,2018年实现总销售收入15.63亿元,同比增长10.04%。目前仅原研厂家葛兰素史克的产品上市销售。

表4:已公布参比制剂但未有企业布局一致性评价的吸入剂

(来源:米内网数据库)

已公布参比制剂的30个吸入剂中,仅4个吸入剂暂未有企业布局一致性评价,格隆溴铵吸入粉雾剂用胶囊及糠酸氟替卡松维兰特罗吸入粉雾剂(III),原研产品均在2018年获批进入中国市场;噻托溴铵粉吸入剂已有多个仿制药获批上市,但目前还未有企业布局一致性评价。

来源:米内网数据库、上市公司公告

注:据医保目录凡例,吸入剂分为喷剂、气雾剂、喷鼻剂、喷粉剂、喷雾剂、雾化吸入剂、雾化混悬液、雾化溶液剂、雾化吸入液、吸入性粉剂、干粉剂、干粉吸入剂、粉末吸入剂、干粉吸剂、吸入性溶液剂、吸入性混悬液。

本文为原创稿件,转载请注明来源和作者,否则将追究侵权责任。

投稿及报料请发邮件到[email protected]

稿件要求详询米内微信首页菜单栏

商务及内容合作可联系QQ:412539092

米内精选

146个独家品种挤进新医保,近200亿市场爆涨

24个产品销售过亿!这家药企研发投入16亿

超400亿市场没了!2019国家医保目录“地震”

创新药迎“新贵”,21家药企抢滩科创板!

2019H1三大终端六大市场药品销售额9087亿

正大天晴“搅局”,还有22个首仿在路上

超$94亿市场不要了?辉瑞明星药将“易主”