自然堂赴港IPO:家族持股超八成,过度依赖单一品牌

关注

10月25日,国产美妆巨头伽蓝集团正式向港交所递交招股书,旗下核心品牌自然堂的资本化之路终于浮出水面。这家以“自然堂”“美素”“植物智慧”等品牌闻名的本土企业,试图通过上市融资强化市场地位。

但在光鲜的IPO背后,自然堂面临着业绩增长乏力、净利润率长期低迷等问题,同时,营销费用常年高企,营收占比常年在五成以上,近乎疯狂的广告投放与明星代言构建了品牌声量,但在研发上的投入却相形见绌,研发费率长期徘徊在2%左右,远低于国际巨头3%-5%的平均水平。这种重营销、轻研发的模式,令自然堂的产品创新更多停留在配方微调与概念包装,缺乏底层技术突破,科技属性羸弱,难以支撑高端化野心。

更深层的隐患在于企业治理与品牌结构。自然堂过度依赖单一品牌,抗风险能力薄弱;而创始人家族金字塔式持股结构,则引发了外界对公司治理透明度和决策科学性的担忧。在消费者日益理性、成分党崛起、科技护肤成为主流趋势的今天,一个缺乏核心技术壁垒、治理结构存疑的传统美妆品牌,即便成功上市,其长远发展也难言乐观。

01

增长势能疲软,净利润率低下

2001年,郑春颖创立伽蓝集团,正式推出本土护肤品牌自然堂。彼时中国化妆品市场正处变革前夜,国际大牌尚未完全下沉,渠道红利初现。自然堂敏锐捕捉到电视媒体的黄金时代,通过与湖南卫视等强势平台深度合作,“你本来就很美”的广告语迅速传遍大街小巷,成功建立起国民级的品牌认知。

值得一提的是,在品牌扩张的关键期,创始人家族成员也陆续加入,郑春颖的妹妹郑小丹、弟弟郑春彬与郑春威共同参与公司运营,为自然堂早期发展注入了家族企业的凝聚力。

为了维持品牌的年轻化形象,自然堂近年来在营销上持续加码。2022年签约虞书欣为全球护肤代言人,2023年携手顶流王一博担任面膜全球代言人,2024年又邀请赵露思接棒,形成高频次、高曝光的明星代言矩阵。

如今,集团已形成以自然堂为核心,涵盖珀芙研、美素、春夏、己出等多品牌的布局,试图覆盖不同细分市场。2023年初,郑春颖提出“三要”战略目标:既要营收增长,又要利润大幅增长,还要实现高质量增长,并设定了年收入增长18%的硬指标。

虽然理想很丰满,但是现实往往不遂人愿。财务数据显示,自然堂并未达成这一雄心勃勃的目标。2022-2024年,公司营收分别为42.92亿元、44.42亿元和46.01亿元,年均增速仅约3.5%,远低于同期国货美妆行业的整体增长水平。相比之下,珀莱雅在2023年和2024年分别实现了39.45%和21.04%的营收增长,上美股份更是录得56.64%和62.08%的惊人增幅,反衬出自然堂增长动能的明显疲软。

更值得警惕的是,除了业绩增长疲软,自然堂的盈利能力长期处于低迷态势。尽管自然堂保持着不俗的毛利率,从2022年的66.45%稳步提升至2025年上半年的70.01%,显示出较强的产品定价能力与成本控制水平,但其归母净利润率却始终徘徊在低位。

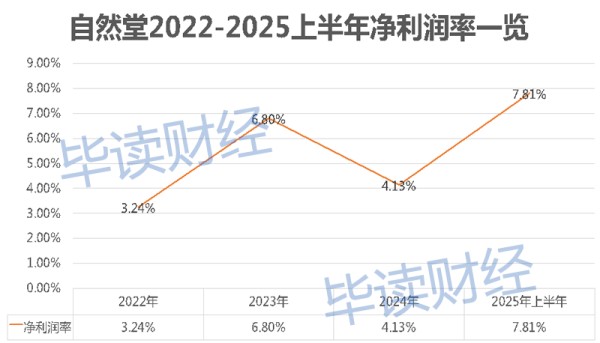

招股书显示,2022-2024年,自然堂净利润率分别为3.24%、6.80%和4.13%,虽然在2025年上半年回升至7.81%,但仍难言健康。对比行业,巨子生物、敷尔佳等企业净利润率常年维持在30%以上,毛戈平、珀莱雅、贝泰妮等同行也普遍在10%以上,自然堂的净利表现显然落在了第一梯队之后。高毛利、低净利的巨大落差,暴露出自然堂内部运营效率与成本结构的深层隐忧。

02

重营销轻研发,过度依赖单一品牌

需要指出的是,在国产美妆企业中,自然堂的营销声量始终不容小觑。翻开招股书,我们能够看到如此声势浩大的营销声量是如何堆砌而来的。2022-2024年,公司的销售及营销费用分别高达24.45亿元、24.06亿元和27.16亿元,占当年营收的比例连续三年超过54%,直到2025年上半年,这部分费用仍维持在55%的高位。这意味着每卖出100元的产品,就有超过一半的资金流向了广告投放、明星代言、渠道推广等营销环节。从签约虞书欣到王一博,再到赵露思,自然堂频繁牵手当红流量艺人,试图以顶流、高频曝光的手段重塑年轻化形象。

令人意外的是,巨额投入并未换来相应的增长回报。尽管营销开支连年攀升,自然堂的营收增速却持续低迷,近三年年均在3.5%左右徘徊。

更进一步,与高举高打的营销形成鲜明反差的,是日渐萎缩的研发投入。2022年,公司研发投入为1.2亿元,此后逐年下滑,2024年已降至0.91亿元,2025年上半年仅为0.4亿元,研发费用率从2.8%一路走低至1.7%。比例远低于国际美妆巨头普遍3%-5%的标准,也落后于珀莱雅、贝泰妮等国内同行。在科技护肤日益成为主流趋势的今天,研发投入的持续缩水,是自然堂对产品底层创新的忽视,技术壁垒也正在被竞争对手悄然超越。

重营销、轻研发的失衡策略,也折射出公司在品牌结构上的深层隐患,即对核心品牌自然堂的过度依赖。虽然集团宣称已构建涵盖珀芙研、美素、春夏、己出在内的多品牌矩阵,但从实际营收构成来看,这更像是一个单腿走路的企业。2022-2024年,自然堂品牌贡献的收入占比分别为94.6%、95.9%和95.4%,2025年上半年仍高达94.9%。可见集团旗下其他品牌几乎处于“失语”状态,未能形成有效的增长第二曲线。

相比之下,同为国货代表的贝泰妮、敷尔佳虽也存在主品牌集中问题,但其核心产品依托强功效定位,在细分市场建立了坚实的技术护城河。而自然堂在缺乏足够研发支撑的情况下,过度依赖单一品牌进行大规模营销扩张,一旦主品牌遭遇市场审美疲劳或负面舆情,整个集团将面临巨大的系统性风险。高营销投入、低研发产出、单一品牌主导的发展模式,正使自然堂陷入增收不增利的增长陷阱,也为即将到来的IPO蒙上了一层不确定性。

03

高端梦难圆,家族畸形持股

前有营销投入高企却难换增长,后有研发持续失血、品牌矩阵形同虚设,自然堂的业绩困局已清晰浮现。然而挑战才刚刚开始。对于自然堂而言,公司由规模扩张迈向价值跃升,真正的试金石才刚刚到来,高端化转型,成为目前的当务之急。

此前,自然堂在大众市场凭借“小紫瓶”“极地圣水”等战略单品构建了一定的产品认知,尤其是第六代小紫瓶、冰肌多肽系列也在细分赛道中取得不俗表现,但这些成功更多体现为爆款逻辑,而非品牌升级。尤其是在冲击高端市场的征途上,自然堂始终步履维艰。

仔细探查后我们发现,无论是通过拼多多实现8个月销售额破6000万元的冰肌多肽,还是在淘宝闪购上线后迅速跻身品类前五的即时配送业务,自然堂增长引擎依然深植于下沉市场与价格敏感型消费者。这些渠道的主力人群包括学生党、小镇青年和新锐白领,与自然堂早年在化妆品专营店积累的客群高度重合,虽能带来短期销量跃升,却难以真正拉升品牌调性。

为扭转平价国货的固有印象,自然堂曾推出定价超千元的金钻微雕系列,试图切入高端护肤赛道。该系列产品在命名上被指与日本贵妇品牌CPB的4D精雕概念高度相似,包装设计、视觉风格也引发广泛质疑,被外界批评为形似神不似。

更关键的是,上述产品的市场反馈极其冷淡。在天猫旗舰店中,该系列销量寥寥,远不及百元级的“小紫瓶”等主力产品。也就是说,自然堂的高端化尝试,仍停留在包装升级与价格拔高层面,缺乏真正支撑溢价的科技内核与差异化技术壁垒。消费者愿为快时尚式的快速迭代买单,却不买账于缺乏技术叙事的伪高端。

与此同时,自然堂的公司治理结构也为未来发展埋下隐忧。招股书显示,欧莱雅旗下美町和加华资本已通过战投合计持股超10%,分别以6.37%和4.20%的比例成为重要外部股东,但伽蓝集团的实际控制权仍牢牢掌握在创始人家族手中,整体家族信托伽信控股JiaxinBVI加上兄妹四人的一致行动人,锁牢超过87%的投票权。

家族控股+外部输血的模式,虽在短期内为IPO增添了国际品牌背书与资本信心,但长期来看,若核心决策仍由家族主导,一定程度上制约了企业在战略转型、品牌重塑与研发投入上的灵活性与专业性。尤其是在美妆行业日益强调科学研发、数据驱动与全球化视野的当下,过于集中的家族股权结构,或将成为阻碍企业治理现代化与决策效率提升的隐形天花板。

自然堂的IPO,是二十余年渠道深耕的阶段性成果,也是资本化道路上的关键一步。但是想要真正塑造高端品牌,中间隔着的不只是价格带,更是技术沉淀、品牌价值与组织能力的全面升级。如果无法真正摆脱对单一品牌的依赖、扭转重营销轻研发的惯性,并在公司治理上实现真正的开放与制衡,那么这场酝酿已久的高端梦,恐怕仍将困于销量驱动的循环之中,难以真正照进现实。

*声明:毕读财经登载此文出于传递更多信息之目的,不构成任何建议。

免责声明:本内容来自腾讯平台创作者,不代表腾讯新闻或腾讯网的观点和立场。

举报

举报

网址:自然堂赴港IPO:家族持股超八成,过度依赖单一品牌 https://mxgxt.com/news/view/1828425

相关内容

自然堂赴港IPO:家族持股超八成,过度依赖单一品牌百德医疗二度赴港IPO:过于依赖单一产品,存在业绩对赌协议

伯希和赴港IPO:毛利近60%,依赖线上渠道,研发费逐年下降

一面剧集热播一面业绩滑坡!柠萌影业二度港股IPO能否捱过“寒冬”?

乐华娱乐重启IPO:八成收入依赖头部艺人,选秀造星红利不再

肖战、赵露思代言,卖椰子水年入超11亿,if赴港IPO

港股IPO遭遇“滑铁卢”!单月曾现零上市,前三季度募资额跌超66%…

一网红主播孵化公司赴港IPO,靠粉丝打赏年流水10亿!

靠椰子水一年收入超11亿元,肖战代言的泰国品牌赴港IPO,内地市场撑起九成业绩

独家|摘牌新三板 唐人影视:IPO需要和信披成本过高

随便看看

最新实时动态

- “青岛的大家好吗”,唱足40分钟,一首比一首燃

- 暗河苏暮雨大战无双城第一剑客剑无敌

- 当时屠晚的内心就是这样的 完美适配这个音乐

- 磕到了啊啊啊啊!苏幕遮燕子京微醺克制吻

- 折腰:小乔酒醉被魏劭抱回房间,小乔哭诉吐真言魏劭心疼

- 轻量级强强对决即将上演:加姆罗特、萨尔基尔德到场!

- 小S老公带五位辣妹吃日料,不过两人的感情应该不会受到影响吧

- 小S许雅钧给二女儿庆生,一家三口对镜微笑,气氛温馨

- 凤随歌放下爱情不惜代价为父兄报仇

- 任嘉伦海外微博之夜收获荣誉与粉丝热情

热点实时动态

- 148665

- 25638

- 20229

- 19926

- 19648

- 19608

- 19342

- 18922

- 18912

- 18870