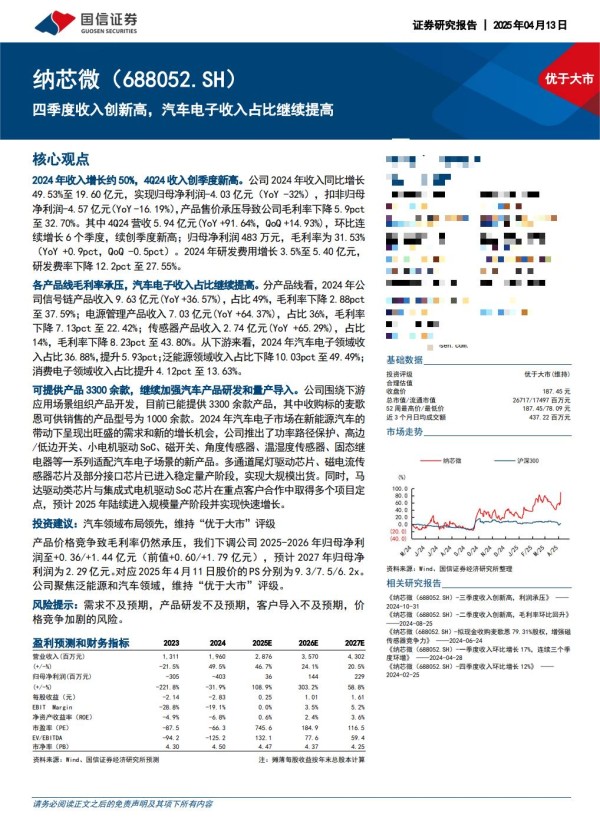

来源:一地基毛

纳芯微

重点机构:高毅资管、华夏基金、嘉实基金、景顺长城基金

调研摘要:

Q:目前看,各下游领域包括汽车电子、泛能源、消费电子等领域的景气度情况?目前公司在AI服务器相关领域的产品和客户进展?

A:今年以来,公司各下游应用领域整体保持良好发展态势,景气度稳中有升。在汽车电子领域,尽管新能源汽车渗透率仍持续提升,带动整个市场保持稳健增长。泛能源领域方面,工业市场自去年末起呈现复苏态势,增长势头平稳,并在今年一、二季度延续了稳健增长趋势。特别值得关注的是,光伏市场自2023年起经历了较长时期的调整,而从今年第二季度开始已出现显著复苏,客户提货及需求明显回升。AI服务器电源已成为公司电源模块业务的重要增长动力,公司产品主要应用于AI服务器的一次电源模块,为该领域客户提供包括隔离驱动、接口等关键元器件。目前,下游客户对AI服务器电源模块的需求显著提升,推动公司相关业务收入快速扩张,客户与合作进展顺利,进一步巩固了公司在该细分市场的竞争优势。

Q:分下游应用领域和产品方向分析25年H1实现营收快速增长及25Q2相较于25Q1的营收环比增长的原因?公司毛利率在24Q4触底后逐季保持环比提升趋势,主要的原因是什么?

A:2025年上半年度营收同比增长79.49%,分季度看分别同比增长97.82%、65.83%。从下游领域看,汽车电子营收同比增长82%,泛能源营收同比增长79%,消费电子营收同比增长75%,从产品结构看,电源管理芯片营收同比增长73%,信号链芯片营收同比增长29%,传感器营收同比增长350%;同比保持快速成长主主要是因为汽车电子需求持续增长及新产品持续放量、泛能源市场景气度逐渐恢复以及麦歌恩并表因素影响。

从单季度营收看,25Q2营收环比继续保持增长,增幅达到12.49%,主要系泛能源领域行业复苏态势显著,尤其在数字模块市场及光伏与储能领域强势增长;从产品品类看,25Q2公司磁传感器、隔离器以及栅极驱动产品环比增长显著,其中,磁传感器在2025Q2环比增长约28%,增量一方面来源于磁电流传感器在主要汽车客户的导入量产,另一方面来源于麦歌恩磁传感器在3D打印、扫地机器人等应用领域的销量增长。另外,电源管理中供电电源和马达驱动芯片等产品在客户端实现导入和份额提升从而继续保持环比增长趋势。

得益于麦歌恩并表积极影响,高毛利的传感器产品营收占比提高,使得公司25H1综合毛利率有所提高;25Q1毛利率环比企稳回升主要是成本下降及产品结构变化,25Q2下游客户结构及产品销售结构亦有所变化,使得公司25Q2综合毛利率继续提升。

Q:公司最新的单车价值量情况、预计到今年年底能达到的水平,以及下半年值得重点关注的新产品?

A:汽车电子始终是纳芯微的战略聚焦领域,围绕该应用市场,公司已构建了全面的产品布局。早期,公司在汽车三电领域凭借隔离与接口类产品建立起显著优势,并取得了较高的市场份额。以此为基础,我们正持续将产品应用拓展至车身电子、热管理、智能座舱、底盘及安全等多个重要板块,不断深化产业覆盖与产品矩阵的完整性。

在单车价值量方面,公司目前已量产产品可覆盖约1,300元人民币的单车价值。另有价值约一至两百元的产品正处于送样阶段,即将进入量产,预计至今年年底,单车价值量有望提升至约1,500元人民币。长期来看,基于现有产品规划,我们有望实现覆盖3,000元人民币以上的单车价值量。

在新产品推进方面,今年上半年,功能安全级栅极驱动芯片已正式量产,预计将在下半年至明年内贡献显著收入。该产品的量产,标志着我们在新能源车的主驱应用领域完成了关键产品拼图。

此外,去年年底推出的高集成度SoC芯片,应用于热管理领域的水泵与水阀控制,出货量已突破400万颗。在智能座舱方向,公司今年上半年推出了Class D音频功放和SerDes芯片,分别针对音频放大和视频接口需求;目前45W与75W音频功放即将进入量产,150W产品正处于送样阶段;SerDes芯片也已进入客户验证及DV阶段。

在车灯照明方面,我们于上半年推出了头灯照明控制芯片,目前处于市场推广初期,进展顺利。

此外,公司的实时控制MCU系列产品在汽车电子中主要应用于OBC系统,该产品不仅适用于汽车领域,还可广泛应用于能源、电源及光伏等领域。

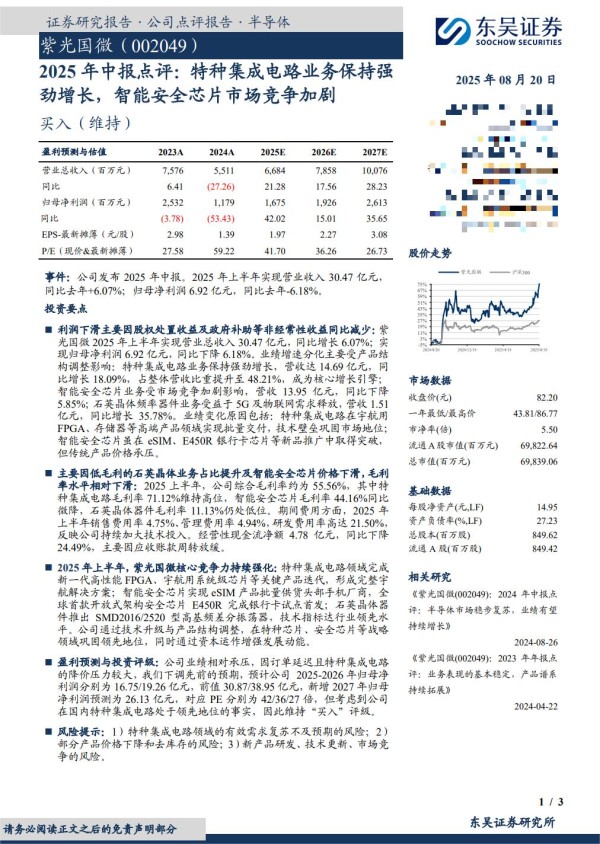

券商研报:

紫光国微

重点机构:易方达基金、泉果基金、嘉实基金、华夏基金、天弘基金、富国基金、泓德基金、兴证全球基金

调研摘要:

1.2025年上半年,公司子公司深圳市国微电子有限公司收入和净利润同比增长比较明显,其中数字芯片和模拟芯片的占比较去年是否发生一些变化,哪些品类可能看到更高的增长态势?

答:公司特种集成电路业务中模拟芯片占比约为40%至50%,增长速度约在18%至20%。2025年,在特种集成电路业务方面,从订单角度来讲,整体偏乐观;但目前难以预测2026年及2027年的订单情况。公司将继续丰富产品品类,抢占下游的市场,不断巩固和提升市场的占有率。

2.2025年上半年,交换机芯片产品业务范围扩大情况具体是怎样的?

答:在交换机芯片业务上,订单确实有所增长。公司不仅核心主控芯片产品订单有所提升,配套产品订单也实现了同步增长。在特种集成电路领域,公司对研发组织架构进行了优化,各大类别的主要核心产品都有新一代产品的规划,新一代交换机芯片只是其中的一部分。未来公司将持续加强对特种集成电路领域的投入,期望在新一代的技术上保持领先地位。

3.公司的交换机芯片是否应用涉及到AI数据中心的应用场景?如果当下没有涉及,下一代交换机芯片的研究项目规划是否会涉及?

答:公司的交换机芯片暂不涉及到AI数据中心的应用场景。公司也在关注这一市场方向。

4.高端AI+视觉感知芯片现在应用场景如何?

答:目前高端AI+视觉感知芯片主要应用于特种集成电路领域的目标识别和跟踪;该产品比较偏前期,需要结合下游需求进行落地。

5.特种集成电路订单年初至今态势如何?同比变化是什么状态?是否可以展望一下?

答:在特种集成电路业务方面,2025年第一季度订单最多;每个月订单均有波动,但同比较去年均有所增长的;年初至今订单的同比增加,对公司今年的业绩有一定的保障;未来2年的业绩需要跟踪公司后续的订单情况,有一定的不确定性。

券商研报:

山金国际

重点机构:

中欧基金:王颖俐

华夏基金:艾邦妮

嘉实基金:李嘉禾、谭丽、王丹、郭杰

幻方量化:徐程惠

高毅:刘孟雷

方正富邦:刘蒙

调研摘要:

1.公司上半年矿产金产量3.72吨,下半年产量预期情况?

答:上半年因入选品位同比下降,产量低于去年同期,公司已采取多种措施,包括劳动竞赛、科技手段等,争取下半年补回产量预期,努力完成全年目标。

2.根据公司半年报显示,上半年贸易公司亏损,原因是什么?

答:海南盛蔚贸易有限公司除开展贸易业务外,还作为海外投资平台持有Osino境外股权,其亏损原因主要为合并境外公司主体后的净利润。收购Osino资金全部来自公司内部借款和银行贷款,剔除借款利息和境外主体合并过来的亏损后,公司下属上海盛鸿融信国际贸易有限公司、宁波永盛融信国际贸易有限公司以及海南盛蔚贸易有限公司的盈亏相抵后,公司贸易业务板块整体是盈利的。

3.黑河洛克资源接续情况?

答:黑河洛克东安金矿是国内品位较高、最易选冶的金矿之一,为少有的高品位、浅埋藏低温热液型金矿。2023年3月,黑河洛克取得黑龙江省逊克县东安岩金矿床5号矿体外围详查探矿权,勘查区面积18.69平方公里,目前其地质勘查工作主要集中于该探矿权,通过系统勘查以保证黑河洛克未来资源的接续。

4.公司在云南买了两个探矿权,请问后续开发规划是否与华盛项目合在一起开发?华盛项目开发的具体安排?

答:2025年公司及子公司购买了华盛金矿外围的两个探矿权,公司计划与华盛金矿统一整合开发,目前正在推动权证整合变更、资源储量核实报告审查等相关工作。

5.青海大柴旦细晶沟采矿权办理进度及产量预期情况如何?

答:2025年8月14日,公司采矿证已经过青海省自然资源厅厅务会审批,并完成公示,目前正在走报件程序。

券商研报: