一、财务表现概览:核心业务稳健增长,盈利质量持续提升

2025年第一季度,腾讯控股实现营收1800亿元,同比增长13%;毛利1005亿元,同比增长20%,毛利率提升至56%;经营利润(Non-IFRS)693亿元,同比增长18%,非国际准则权益持有人利润613亿,同比增长22%,,连续多个季度保持双位数增长。由于持续的股份回购注销,每股净利润(Non-IFRS)同比提升25%。核心财务指标显示,公司收入结构持续优化,高毛利业务贡献显著,经营效率稳步提升。

具体分业务表现来看。

1. 增值服务(游戏与社交网络)

收入921亿元,同比增长17%,其中游戏收入595亿元(本土市场429亿元,国际市场166亿元),同比增长24%,反映了腾讯游戏的调整后全面复苏,增长超过行业平均水平,多个长线“常青”游戏在本季度的总流水创下历史新高。。国内游戏在去年低基数的基础上同比增长24%至429亿,《王者荣耀》《和平精英》等头部产品流水创新高,《地下城与勇者》《三角洲行动》等新游贡献增量,《穿越火线手游》上线超过九年后,通过强化奖励机制、推出全新PvE模式,季度总流水创历史新高。其中《三角洲行动》已成为过去三年在中国上线的新手游中日活跃用户排名最高的产品,4月峰值DAU突破 1200万。

国际市场连续三个季度收入突破160亿元,Supercell的《荒野乱斗》《皇室战争》与《PUBGM》表现亮眼。《PUBGM》季度流水同比增长“十几”个百分点,《使命召唤手游》季度流水实现同比增长,《三角洲行动》海外表现:PC版(去年 12月上线)用户基数稳步扩大,2025年 5月在 Steam 同时在线人数创历史新高;手游版自 4月21日全球发行以来,已成为国际市场下载量第二高的移动游戏;计划在今年下半年推出主机版。

递延收入合计1274亿元,较24年年底增长20%,递延收入主要是游戏流水,将在后续3个季度内转化为收入,这表明了腾讯今年的游戏大盘基本稳了,今年的游戏收入可以大体估计能同比增长20%。

社交网络收入达到人民币330亿元,同比增长7%,增长动力来自:App内游戏与道具销售持续上升、小游戏平台服务费与小程序订阅贡献增加。音乐订阅收入同比增长17%,订阅用户数同比增长8%,至1.23亿;TME通过深化与唱片公司和艺人的合作,丰富内容供应,并在SuperVIP 会员中加入更高品质扬声器专属音效、AI生成音效、线下活动权益,推动 ARPPU 提升。长视频订阅,收入同比持平;订阅用户数同比增长1%,至1.17亿——在内容相对疲弱的季度依旧实现正增长;自制剧《守护者们》在季度内成为全中国长视频平台收视率最高的剧集,体现了打造优质内容的能力。

2. 营销服务(广告业务)

收入319亿元,同比增长20%,连续十季度两位数增长,几乎所有行业的广告收入均有增长,eCPM仍处于非常理想的水平,一方面得益于较高的点击率,另一方面也因为广告主竞争激烈,争夺有限的库存,这些都彰显了腾讯广告的价值。驱动因素包括:

l AI技术升级,智能广告投放系统提升精准度,依托大语言模型,深化对商品信息与用户兴趣的理解,为视频号、小程序等多元库存提供更精准的广告推荐,带动垂直行业广告主投入增长;

l 微信生态强化,视频号橱窗带货升级为“微信小店”,朋友圈分享、蓝包抽奖等新场景激活交易生态,视频号用户时长通过AI内容推荐显著延长。

l 视频号:精简直播开播流程,优化推荐算法,鼓励原创内容;一季度用户总时长同比快速增长,在保持广告加载率为3%-4%的低水平基础上,视频号广告同比增长60%。

腾讯首席战略官James表示“广告变动始终处于既定区间内,且一季度增速实际上处于该区间上限,我们甚至未必刻意追求增速提升,更关键的是为未来多年(而非仅仅是多个季度)维持这一增速区间保留充足的空间。”,大致表明腾讯的广告增速就维持在15%-20%的这个区间。

3. 金融科技及企业服务

收入549亿元,同比增长5%。其中:

l 金融科技:消费贷款与理财服务收入增长;商业支付总交易额波动较大,本季度同比略有下降,但在四月份已有所改善。由于支付业务在金融科技中占比较高,表明第二季度的金融科技将会有小个位数的增长。

l 企业服务:十几个百分点的同比增长,云服务收入及商家技术服务费驱动,AI相关收入实现快速增长。腾讯云音视频解决方案连续七年中国市场收入第一,接入大模型后内容生成与互动体验提升。

l 腾讯云内的AI相关收入同比快速增长,主要源于客户对GPU、API和平台解决方案的需求增加,由于GPU供应仍然受限,该项业务优先级最低。

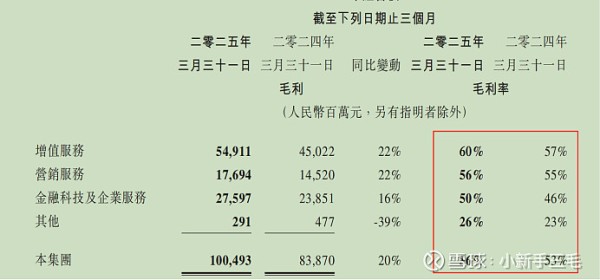

4. 整体毛利率提升明显

整体毛利率为56%,同比提高3个百分点。分业务来看,增值服务毛利率为60%,同比提升2个百分点,主要因为高毛利率的国内游戏占比上升;营销服务毛利率为56%,同比提升1个百分点,得益于视频号与微信搜索等高毛利收入增长;金融科技及企业服务毛利率为50%,同比提升5个百分点,主要由于金融科技与云服务成本效率改善。

5. 财务健康度:

经营现金流769亿元,自由现金流471亿元,现金储备2052.5亿元,为长期战略提供支撑;

资本开支274.8亿元,同比增长91%。经营性资本开支为人民币264亿元,同比大幅增长近300%,主要因为加大GPU与服务器投资以提升AI能力。非经营性资本开支为人民币11亿元,同比下降86%,去年同期基数较高是由于取得土地使用权。

二、AI战略深度解析:技术突破、场景落地与生态协同

腾讯将AI定位为“战略级投入”,2025年一季度研发投入189.1亿元(同比+21%),资本开支中约230亿元用于AI相关领域。其AI布局呈现“技术-场景-生态”三位一体特征。

1.技术突破:自研大模型与算力基建

l 混元大模型迭代:

推出深度思考模型T1(数学推理超越GPT-4、Claude 3.7)和快思考基座模型Turbo S;

3D生成模型精度提升10倍,开源模型在GitHub获超2.9万Star,覆盖文本、图像、视频多模态。

l 算力储备:

此前采购了一批芯片,储备相对充裕。现有高端GPU库存可支撑未来数代模型训练,推理端通过定制化模型优化效率,降低对算力依赖;

云智算服务覆盖90%国内头部大模型企业,整合“算力-开发-应用”全链路。

2. 场景落地:AI赋能核心业务增效

整体的想法是全速前进,尽可能激发需求。如果出现了现有GPU无法承载的过量需求,才会考虑如何放慢节奏,那将是一个“幸福的烦恼”,目前还没到那一步。芯片将首先投入能够立即创造回报的场景,例如广告投放与内容推荐。

l 广告业务:

AI驱动精准投放,提高广告点击率(CTR)与投放效率,视频号广告加载量预留增长空间,利用AI算法向用户推送更合适的内容,延长观看时长,交易转化率提升带动广告主预算倾斜;

生成式AI加速广告素材制作,数字人直播解决方案提升转化效率。

l 游戏业务:

现阶段AI对腾讯的MOBA类游戏的价值更高,包括:AI辅导新手玩家、陪伴现有玩家、预防作弊与外挂,以后可能会对内容创作类游戏产生价值。《和平精英》引入DeepSeek大模型AI助手,提供实时战术指导,用户活跃度提升15%;

AI反作弊系统降低黑产攻击,长青游戏生命周期延长。

l 企业服务:

腾讯云大模型知识引擎(RAG技术)在汽车、物流领域落地,一汽丰田客服解决率从37%提升至84%;

代码助手Craft服务超百万开发者,编码效率提升40%。

3. 生态协同:微信AI化与开源社区建设

l 微信生态重构:

元宝AI助手入驻微信联系人列表,支持内容创作与社交分享无缝衔接,未来会把微信生态的更多能力与“元宝”聊天伙伴联通起来;

公众号文生图工具、小程序AI客服功能上线,生态内AI渗透率达80%;

上线 AI 编码助手,通过自然语言或图像输入大幅缩短小程序开发周期。

l 开源战略:

混元模型开源覆盖30+模态,吸引开发者构建AI应用生态;

与C3.AI等企业合作,推动AI技术标准化与行业适配。

三、战略成效与未来展望:从投入期到回报期的关键转折

1. 短期财务韧性

成本消化能力:现有高质量收入(如游戏、广告)的经营杠杆效应,抵消AI投入带来的额外成本;由于GPU和AI投入到产生收益周期较长,则存在从投入到产生显著收入的天然时滞。参考公司之前的投产产出情况,至少需要1-2年,在这两年期间,会产生大量的资本折旧、市场推广费用、AI人员薪酬等投入。在这一阶段,我们预计相关成本将抵消部分经营杠杆,使收入增速与经营利润增速之间的差距暂时收窄。收入与经营利润增速间的差距将暂时低于近几个季度,后续净利润增速估计将向收入增速靠拢,回落到低双位数水平。

2. 长期价值释放路径

技术壁垒构建:混元大模型与微信生态的深度绑定,形成“场景-数据-算法”闭环;

商业化探索:广告业务上,AI驱动的动态创意广告(DCO)渗透率目标提升至40%;企业服务上,AI云解决方案定价较传统方案溢价30%,目标覆盖50%头部客户。

3. 风险与应对

算力供应链:通过国产芯片替代(如华为昇腾)与海外采购组合,降低对单一供应商依赖;

竞争加剧:差异化聚焦微信生态AI化,与字节跳动、百度形成错位竞争。

在腾讯24年年报分析中,我预估“非国际归母利润将至少达到2450亿,大概率能达到2560亿。”,目前来看,仍然维持当前的利润判断不变。

腾讯2025年一季度财报验证了其“技术投入-场景落地-生态反哺”战略的有效性。AI技术已从成本中心开始转化为利润引擎,在广告、游戏、企业服务三大核心业务中实现规模化变现。随着混元大模型技术突破与微信生态的进一步AI化,腾讯有望在2025-2027年进入“AI红利释放期”,发挥好其“社交+AI”生态的全球竞争力。