神宇股份再融资:此次募投项目必要性与诸多预测数据的合理性存疑

电线电缆主要由导体、绝缘层和保护层组成,其在电力传输、信号传输以及保证各种设备正常运行中发挥着重要作用。其中,同轴电缆为一种特殊的电线电缆,具有良好的屏蔽性能,抗干扰能力强;同时,其信号传输稳定,也适合长距离和高频应用,故而同轴电缆在高频信号和数据传输中得到了广泛应用。

神宇通信科技股份公司(以下简称“神宇股份”或发行人,股票代码:300563.SZ)为一家从事高频射频同轴电缆的研发、生产和销售企业,其产品主要应用于消费电子、通信基站、数据通信等领域。2025年7月,深交所正式受理了神宇股份向不特定对象发行可转换公司债券的申请文件。此次神宇股份拟募集资金总额为不超过人民币50,000万元,并在扣除发行费用后拟计划用于智能领域数据线建设项目。此次发行的保荐机构为华泰联合证券,审计机构为天职国际会计师事务所。

而就发行人业绩来看,近3年来公司扣非归母净利润就已出现两度同比下滑,且还远不及2021年水平之下,其未来经营业绩的稳定性与成长性均令人担忧。募投项目方面,发行人前次募投项目存在实际效益大幅不及预计,而此次募投项目建设的必要性与诸多预测数据的合理性同样存疑。

一、报告期内发行人经营业绩波动性较大,大客户销售收入规模骤降,业绩下滑之下管理费用却出现大幅提升;其主要原材料的价格波动风险同样不容忽视

近年来,发行人扣非归母净利润呈现较大的波动态势,其未来经营业绩的稳定性与成长性均令人担忧。报告期内(2022年至2025年1-3月),发行人的扣非归母净利润分别为3,826.59万元、4,505.59万元、3,811.67万元和1,299.45万元。其中,2022年及2024年发行人均出现了扣非归母净利润同比减少,分别下滑为35.40%、15.40%。2024年,发行人3,811.67万元的扣非归母净利润规模不但于报告期内基本原地踏步,而且还远远小于2021年5,923.79万元的经营业绩水平、超三成之多。

而无独有偶,报告期内发行人的经营性净现金流也呈现着如坐过山车般的剧烈波动。2022年-2024年,发行人各期经营活动产生的现金流量净额分别为4,967.29万元、-311.95万元、9,429.48万元。其中,2023年在公司扣非归母净利润同比实现17.74%的双位数增长之下,发行人同期经营性净现金流却出现大幅下滑至负数,并与其同期4,505.59万元的扣非归母净利润规模显著背离。

此外报告期内,发行人主要产品同轴电缆毛利率的较大提升与其单位销售价格持续下降的变动趋势相比,其两者之间的匹配度也明显不高。2024年,发行人同轴电缆产品的毛利率为22.41%,较2022年提升较大、达3.83个百分点。对此,发行人表示,因公司持续拓展汽车通信、数据通信等新领域市场,而上述领域同轴电缆销售毛利率相对较高。但令人颇为不解的是,伴随着公司新业务领域毛利率的较大提升,发行人同轴电缆产品整体的单位销售价格却是在持续下滑。根据募集说明书所披露产品销量与营收数据测算,2022年发行人同轴电缆产品的销售单价为790.36元/千米,而至2024年其销售单价已降低至675.11元/千米,较2022年下滑为14.58%,报告期内发行人毛利率与销售单价的变动趋势匹配度明显不高。

单位:元/千米

同时,随着下游通信基站领域相关产品需求的逐渐饱和,发行人的营收结构与下游客户的稳定性也令人担忧。报告期内的2022年-2023年,贡献发行人绝大多数毛利的同轴电缆业务持续出现营业收入的同比下滑,分别减少分别为5.01%、3.70%。对此,发行人于募集说明书中表示,其原因自2022年下半年以来通信基站建设进度放缓所致。

进一步就公司前五大客户分析,发行人报告期内还存在向大客户销售规模的大幅锐减。2022年,发行人向京信通信技术(广州)有限公司的同轴电缆销售收入一度高达9,315.11万元,京信通信则位列公司当年第二大客户;而2023年,公司向该客户的销售收入便出现腰斩式下滑至4,185.82万元;至2024年,该大客户更是已退出了发行人前五大客户之列。

单位:万元

而就下游通信基站领域发展情况来看,一方面,目前我国5G网络的用户覆盖率已经较高。根据中国信通院相关数据显示,我国国内5G移动电话用户数已达10.81亿户,普及率超75%,同时行政村通5G比例也已达90%。另一方面,讯石光通讯网相关数据显示,近年来我国三大运营商的资本开支总量也在持续下降,2024年其资本开支合计金额为3,189亿元,较2023年下降9.67%;2025年,三大运营商的资本开支预算合计则为2,898亿元,其计划投资规模呈现进一步缩减态势。而其中,特别是在5G移动网络方面的投资降幅最为明显,中国移动和中国电信2025年5G相关资本开支合计为824亿元,同比下降达16.66%。

虽然发行人表示,因公司持续拓展汽车通信、数据通信等新领域市场,加之2024年消费电子市场需求持续回暖的影响下,其同轴电缆当年销售规模实现14.12%的同比增长。但需要注意的是,在公司前次募投项目中,其航空航天领域同轴电缆实现的销售规模明显低于预期,同时发行人消费电子领域同轴电缆的新增销售规模也同样未达到预计水平。叠加考虑到目前下游5G基础设施建设已进入中后期,进而导致通信基站应用领域相关产品需求大概率还将持续降低之下,发行人未来营收规模的长期稳定性与成长性仍然待考。而若公司未能够有效拓展新应用领域及新重点客户,将可能会对发行人的整体经营业绩带来较大不利影响。

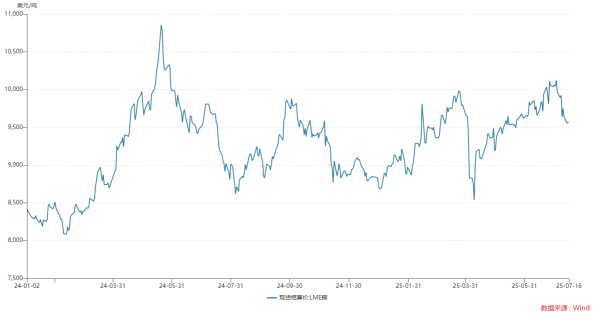

同时,原材料铜价格的波动性风险较大,其也对发行人经营业绩的稳定性带来了较为不利影响。发行人同轴电缆产品的原材料主要由导体材料和绝缘材料构成,其中导体材料的主要成分则为铜等金属。而就在不久之前的2024年,铜的市场价格全年总体呈现着先扬后抑的大幅震荡行情。在美联储将进入降息周期的预期加强,叠加供给端减产、COMEX市场低库存,而需求端新能源汽车、数据中心、人工智能等下游领域需求提升等多因素综合影响之下,2024年5月LME铜价创下了历史新高。

而展望未来,铜精矿供应短缺的预期也在加剧。五矿期货研报预测,受到2025年全球冶炼产能扩张和2024年投产的部分冶炼产能实际释放产量时间推后影响,预计将导致2025年冶炼需求增量大于铜精矿供应增量,全球铜精矿供需关系将维持紧张。随着铜作为各国关键战略储备资源的重要地位日益凸显,而其也是发行人产品的主要原材料,若铜价格未来再次出现大幅提升,也可能将对发行人的经营业绩带来较大不利影响。

而值得一提的是,与前述公司并不太乐观的经营业绩形成极为鲜明对比的是,发行人报告期内的管理费用支出金额却是在高速增长。2022年-2024年,发行人各期管理费用分别为2,455.52万元、4,191.39万元、6,088.74万元,2023年-2024年的同比增速分别达70.69%、45.27%,其呈现持续快速攀升态势。同时横向比较来看,2024年发行人的管理费用率已达6.94%,远远高于同期可比公司4.73%的平均值水平;且2025年第一季度,发行人的管理费用率还进一步提升至7.52%,而同期可比公司平均值则较2024年保持不变之下,其高企的管理费用水平与可比公司之间的差距还在持续拉大。

进一步就公司管理费用构成来看,一方面发行人管理人员职工薪酬持续高增,其各期同比增长分别达33.04%、28.72%;另一方面公司股权激励费用更是呈现大幅提升,2022年仅为41.04万元,2023年迅猛增长至1,403.50万元;至2024年,则进一步快速攀升至2,912.40万元,同比增长高达107.51%,但反观其同期扣非归母净利润却是出现了15.40%的双位数下滑。

单位:万元

二、较低的存货周转率水平凸显发行人业务模式的灵活性不足,而其研发投入力度同样较低于可比公司之下,其未来经营业绩的成长性也令人担忧

同时就运营能力方面分析,发行人的业务模式相较于可比公司缺乏灵活度之下,也导致其存货周转率指标一度明显低于可比公司,公司整体运营能力仍有待进一步提升。募集说明书显示,2023年发行人的存货周转率为3.68次/年,而反观可比公司同期存货周转率平均值则达5.37次/年、高出发行人近五成之多。对此,发行人则表示,因公司客户数量及客户所需产品规格型号数量众多,且客户对产品交付及时性要求较高,故而公司存货结构中原材料和在产品的占比较高,进而导致其存货规模相对较大;而可比公司的经营模式则相对更为灵活,其多为采用“以销定产、以产定购”的生产经营模式,除对部分原材料设置安全库存外,存货结构主要以成品为主。

且报告期内,发行人存货跌价准备计提比例也总体呈现增长态势,而这与公司毛利率水平持续显著增长的变动趋势相比,其匹配度同样不高。2022年,发行人的存货跌价准备计提比例为3.96%;至2025年第一季度,其计提比例则已提升至4.50%。同时,发行人也表示,随着公司业务规模日益扩大、持续拓展下游应用领域、客户数量及产品型号持续增加,公司存货水平可能进一步提高,其存货可能存在不能及时变现或跌价的风险。但另一方面令人颇为不解的是,在发行人存货跌价准备计提比例仍在增长的同时,其综合毛利率水平也在持续显著提升,2022年公司的综合毛利率为13.90%,而至2025年第一季度已大幅增长至19.23%,其两者变动趋势之间显然难以较好匹配。

此外,报告期内发行人还存在研发费用率显著低于可比公司平均值水平的情况,其未来如何保持产品技术竞争优势,现有研发投入力度能否支撑其新业务领域拓展,以及公司未来经营业绩的成长性均令人担忧。2024年,在公司营业收入较2022年增长达14.15%的情况下,发行人同期2,369.25万元的研发费用投入较2022年却基本原地踏步、仅略增0.99%。同时横向比较分析,根据WIND相关数据测算,所选取可比公司2024年的研发费用率平均值为4.70%,而发行人同期的研发费用率仅为2.70%,其远远低于可比公司平均值水平。

而另一方面,发行人则表示,将不断开发出具有高科技含量和高附加值的产品,并将积极拓展无线通信下游市场,全力推进汽车通信线缆、高速数据线、航空航天等高端应用领域、高端医疗器械用线缆领域等各领域发展。且叠加考虑到通信行业技术更新迭代快,市场竞争本就较为激烈,发行人目前远低于可比公司平均值的研发费用投入水平,未来能否支撑起对通信电缆的技术标准、产品质量相应的配套升级要求,多个高端新业务领域的产品开发,以及公司是否能够有效保持行业竞争力仍然存疑。

三、发行人前次募投项目实际效益大幅不及预计,而此次募投项目所测算内部收益率大幅低于可比项目之下其建设的必要性存疑的同时,所涉及诸多预测数据仍然可能过于乐观;目前公司估值水平也已较高,投资者未来所面临的可转债价格波动风险同样较大

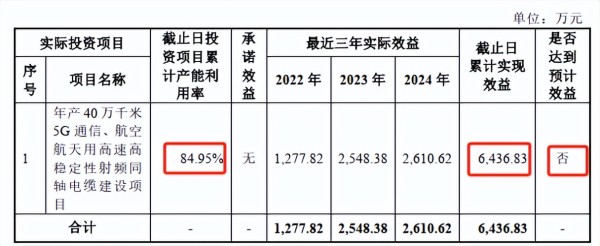

就前次募投项目来看,发行人存在实际投资金额小于募集前承诺投资金额,且项目实际效益也并未能够达到预计水平。发行人前次募集资金所投资项目为年产40 万千米 5G 通信、航空航天用高速高稳定性射频同轴电缆建设项目,该项目募集前承诺投资金额为35,000.00万元,而项目实际投资金额则为30,298.54万元,较募集前承诺投资金额减少达4,701.46万元。且该募投项目早在2022年底便已达到预定可使用状态,而募集说明书显示,直至2024年该项目仍然未能实现满产,其产能利用率为84.95%。

同时,彼时修订版发行预案显示,该募投项目原预计经济效益良好,所测算达产后的内部收益率将达19.84%,项目投资回收期则为5.69年。但截至2024年底,该项目的累计实现效益仅为6,436.83万元,且其中2024年2,610.62的项目效益较2023年还基本持平。而按2024年所实现效益进行简单推算,该募投项目则需要11.61年才能收回成本,其大幅低于预案所测算的效益水平。

对于前次募投项目效益的大幅不及预期,发行人则解释为,一方面受下游市场需求波动及客户订单因素影响,前次募投项目中航空航天领域、消费电子领域同轴电缆的销售规模均未达到预计水平,导致其整体销售收入未达到测算水平;另一方面,由于近年来同轴电缆主要原料铜、锡等金属市场价格较前次募投项目效益预测时有大幅上涨,也影响了前次募投项目的效益实现。

需要我们特别注意的是,目前发行人的估值水平也已经较高,进而导致投资者未来所面临的可转债价格波动风险也不容忽视。根据WIND数据显示,截至2025年7月30日,发行人的股票收盘价格为38.66元,其PE(TTM)已高达167.49,远远高于近3年的估值中位数 ,其估值分位点也已高达97.11%,这意味着公司目前的估值水平已超过了近3年的绝大多数时间。而就在不久之前的2025年4与7日,发行人股价就曾发生大幅波动并以下跌19.99%的跌停价收盘。

同时,在目前发行人低财务杠杆经营、其财务状况过于稳健的情况下,此次再融资的必要性也存疑。截至2025年3月底,发行人账面货币资金规模已高达33,463.19万元,并持有对黎元新能源达2,836.04万元的财务性长期股权投资,且报告期内的2022年底公司还一度持有账面价值高达21,637.82万元的交易性资产,也可以反映出发行人账面流动资金的极为宽裕。

进一步就其主要偿债能力指标分析,截至2025年3月底,发行人的资产负债率仅为20.75%,而可比公司同时点资产负债率平均值则达42.37%,发行人目前资产负债率远低于可比公司平均值、还不及其五成水平。同时,发行人的流动比率与速动比率也同样显著优于可比公司,截至2025年3月底其两项指标分别达3.59、2.93,而可比公司平均值则分别为2.06、1.53。

且值得注意的是,在本次发行人募集资金中还存在大量资金并非计划用于资本性支出投入,而是实际用于补充公司流动资金。根据项目投资概算数据显示,发行人此次募投智能领域数据线建设项目的计划投资金额为50,426.42万元,而公司拟使用募集资金中的1,960.44万元用于项目基本预备费、6,589.76万元则计划用于铺底流动资金。而前述两项支出均为非资本性支出,其实际用于补充公司流动资金的募集资金规模高达8,550.20万元,将占本次募集资金总额的17.10%。

同时,发行人所测算的此次募投项目税后内部收益率也显著低于可比上市公司近期筹划募投项目的平均值水平之下,此次募投项目建设的必要性存疑。募集说明书显示,同行业可比上市公司近期筹划募投项目的税后内部收益率平均值达20.10%,而反观此次发行人拟募投项目所测算的税后内部收益率则仅有12.58%,大幅低于可比公司近期筹划募投项目平均值、仅有其约六成水平。其中,同为在2025年筹划、可比公司兆龙互联的募投高速电缆及连接产品智能制造项目的测算税后内部收益率更是高达25.66%,而发行人同期相似募投项目的预计收益率甚至还不及其一半水平。

且就本次募投项目与公司既有业务的关系来看,发行人表示其为对现有业务的升级,本次募投项目通过对核心工艺与生产设备进行升级与迭代,拟进一步提高公司汽车数据线与算力数据线技术性能,实现更高带宽、更高频率的汽车数据线,以及更高传输速率的算力数据线的批量化生产。而如前述分析,在目前公司研发费用投入力度远低于可比公司水平之下,发行人目前是否已经具备与本次募投项目升级迭代相应的技术水平,其相关专利技术的储备情况等问题均需要发行人予以进一步详细解释说明。

而通过对此次募投项目收益情况的测算过程进行分析,发行人诸多预测数据的合理性同样存疑。发行人预计,此次募投项目的计算期共计为12年,建设期为1.5年,其第2年便能够建设完成并实现投产、产能利用率达到30%,第3年产能利用率达到70%,第4年则将预计完全实现达产。

但反观发行人前次募投项目,就建设期方面来看,根据反馈意见回复显示,前次募投项目的原计划建设期仅为1年,但其募集资金在2020年5月到账至该项目于2022年12月31日最终达到预定可使用状态的整体期间已长达2年半有余,远远超过彼时回复所宣称的仅1年建设期。进而,此次募投项目未来是否能够顺利实现在1.5年内迅速建设完成并投产的不确定性仍然较高。

而产能利用率方面,截至2024年底发行人前次募投项目的产能利用率为84.95%,在其投产已过2年之后仍未能实现达产的情况下,发行人所测算此次募投项目却能够在投产后2年多的时间内快速实现达产的合理性与可实现性同样存疑。

同时,发行人所测算此次募投项目毛利率水平的合理性也可能较低。首先,报告期内,发行人此次募投项目所涉及相关产品的毛利率呈现着异常大幅波动情况,2023年其毛利率快速攀升至36.54%,较2022年提升高达9.17个百分点,但至2024年该类产品的毛利率水平却又较2023年的高点出现大幅下滑6.79个百分点至29.75%。而对于该类产品毛利率于报告期内大幅波动的原因,我们并未查见发行人相关解释说明。

其次,发行人此次募投项目相关产品的毛利率水平也显著高于公司目前同轴电缆整体业务以及可比公司的毛利率水平。2025年1-3月,发行人同轴电缆业务的整体毛利率为20.75%;而2024年此次募投项目相关产品的毛利率则仍高达29.75%,远远高于其同轴电缆业务的整体毛利率水平、超四成之多。同时,横向比较来看,发行人该类产品的毛利率也显著高于2025年1-3月可比公司20.90%的毛利率平均值水平。

而对于此次募投项目,发行人所测算其完全达产后的毛利率则为24.39%,其仍然较高于目前公司同轴电缆业务整体毛利率与可比公司毛利率平均值水平。基于以上诸多分析,叠加考虑到铜等金属原材料市场价格的波动性本就较高,且此次募投项目所主要生产产品之一为应用于汽车通信领域的汽车数据线产品,而下游车企的降本增效力度也还在持续加大之下,发行人所测算拟募投项目未来达产后较高毛利率水平的合理性也可能较低。

四、结语

综上所述,公司经营方面,报告期内发行人整体经营业绩波动性较大,大客户销售收入规模骤降,业绩下滑之下管理费用却出现大幅提升;同时,其主要原材料的价格波动风险同样不容忽视。此外,其较低的存货周转率水平也凸显发行人业务模式的灵活性不足,而其研发投入力度同样较低于可比公司之下,其未来经营业绩的成长性也令人担忧。

就募投项目分析,发行人前次募投项目存在实际效益大幅不及预计,而此次募投项目所测算内部收益率也大幅低于可比项目之下,此次募投项目建设的必要性存疑的同时,其诸多预测数据仍然可能过于乐观。此外,目前公司的估值水平也已经较高,投资者未来所面临的可转债价格波动风险同样较大。

网址:神宇股份再融资:此次募投项目必要性与诸多预测数据的合理性存疑 https://mxgxt.com/news/view/1696050

相关内容

巨星农牧再融资:报告期内发行人诸多经营数据真实性存疑天准科技: 关于首次公开发行股票超募资金投资项目结项暨剩余募集资金永久补充流动资金并注销募集资金专户的公告内容摘要

正海磁材: 中信建投证券股份有限公司关于烟台正海磁性材料股份有限公司募集资金投资项目结项并将节余募集资金永久补充流动资金的核查意见

数据挖掘方法与股价预测

富瑞特装: 中国国际金融股份有限公司关于张家港富瑞特种装备股份有限公司关于部分募集资金投资项目结项并将节余募集资金永久补充流动资金的核查意见

五芳斋: 浙商证券股份有限公司关于浙江五芳斋实业股份有限公司调整部分募集资金投资建设项目内部投资结构、投资总额并延期的核查意见

佳讯飞鸿: 华泰联合证券有限责任公司关于北京佳讯飞鸿电气股份有限公司募投项目结项并将节余募集资金永久补充流动资金的核查意见

星网宇达: 2022年度非公开发行A股股票募集资金使用可行性分析报告(修订稿)

南微医学: 南微医学科技股份有限公司关于部分募投项目结项并将节余募集资金永久补充流动资金的公告

特宝生物:国金证券股份有限公司关于公司使用募集资金置换预先投入的自筹资

随便看看

最新实时动态

- 刘德华官宣2028会当导演

- 本老鼠人be like袁一琦

- 【张新成reaction】最怕帅哥油菜花!请95生按照这个标准卷!!

- 丁程鑫:我真没骗你!不料张凌赫恋爱脑上头:我听王楚然的!

- 好久不见川内优辉

- 花滑小明|疯狂动物城2《Zoo》舞蹈!

- 晓彤身材比例惊人引关注

- 杨洋再解两颗扣子,深V白西服造型优雅随性

- 新家婴儿房凭空出现婴儿,妻子流产噩梦开始

- 丈夫被迫与变为老妪的妻子搏斗,被哀求了结一切

热点实时动态

- 136736

- 25506

- 20098

- 19789

- 19533

- 19491

- 19228

- 18795

- 18775

- 18748