第2季度增速下降,国产红牛东鹏饮料2025年中报业绩与投资价值分析 被誉为国产红牛的$东鹏饮料(SH605499)$ 今天收市后公布了2025年上半年业绩预告,我们更新一下公司的最新业绩与...

被誉为国产红牛的$东鹏饮料(SH605499)$ 今天收市后公布了2025年上半年业绩预告,我们更新一下公司的最新业绩与投资价值分析。

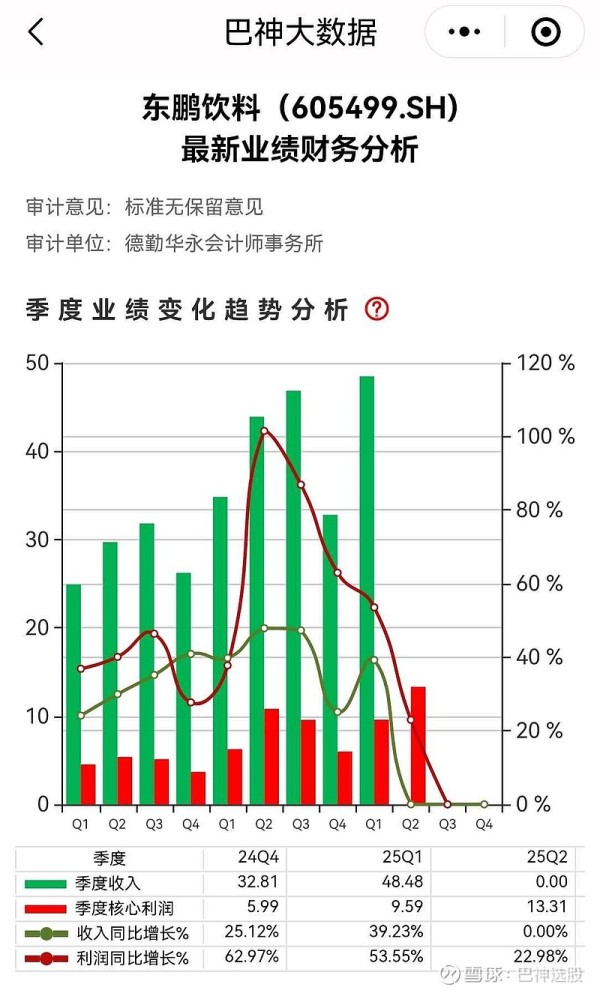

1、2025中报业绩情况

东鹏饮料2025上半年的扣非净利润中值约22.9亿元、同比增长约34.16%,其中,第2季度的扣非净利润约为13.31亿元,同比增长22.98%,增速下滑明显(不知是否利空股价),主要是去年第2季度的基数较高(去年第2季度基数突然拉高估计可能有配合二股东减持冲业绩的因素,纯属瞎猜哈,大家可以忽略)。

2025上半年业绩变化主要原因:2025 年公司始终以“动销指导相关的经营活动”作为公司的明确共识,持续推进全国化战略,通过精细化渠道管理,不断加强渠道运营能力,继续加强冰冻化建设,提高全品项产品的曝光率、拉动终端动销;同时,公司在夯实东鹏特饮基本盘,持续保持增长的基础上,积极探索多品类发展,培育新的增长点,为公司的持续增长注入了新的活力,从而进一步带动收入的增长。业绩预告期间内,公司预计实现营业收入 1,063,000 万元到1,084,000 万元,与上年同期 787,329 万元相比,同比增长 275,671 万元到296,671 万元,增幅为35.01%到 37.68%。

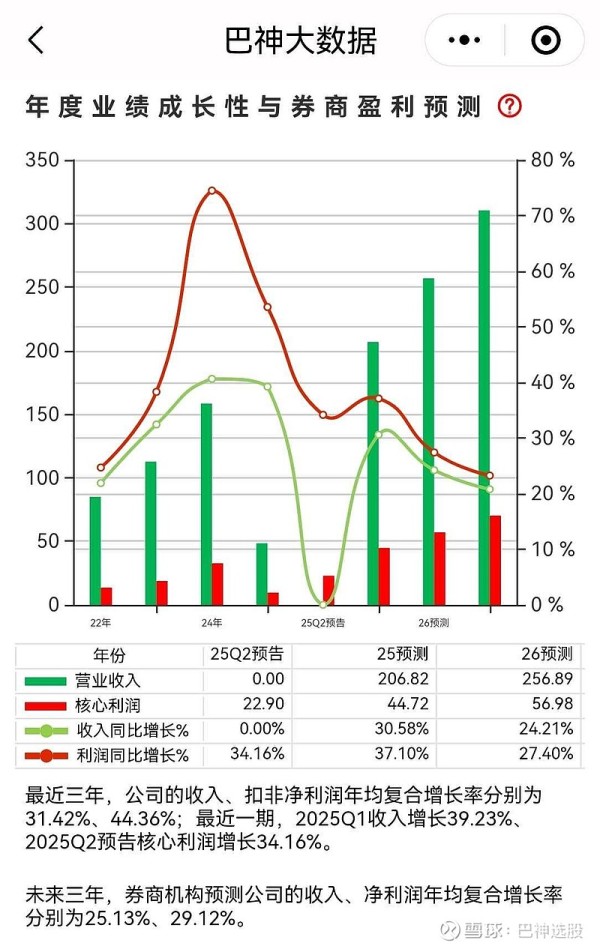

2、券商机构盈利预测

截止目前,券商机构对公司2025~2027年的预测净利润均值分别为44.72、56.98、70.22亿元,同比增长分别约为37.1%、27.4%、23.24%。

3、近期机构观点与重要事件

(1)天风证券等机构维持360元目标价(较现价上行空间约16%),看好全国化战略及高毛利产品放量。国信证券7月7日报告将其列为饮料板块推荐标的,强调旺季景气度延续。

(2)产能扩张与竞争格局:2025年计划新增30万吨产能,重点布局华北、西南市场。电解质饮料“补水啦”2024年收入同比增长280%,2025年一季度收入占比提升至11.8%,需关注暑期旺季动销及行业竞争对利润率的影响。2025年电解质水市场已涌现59款新品,或推高销售费用率。中长期需观察渠道下沉效率及新品市场反馈,警惕行业价格战对利润率的影响。

(3)商标布局加速:7月10日新提交“东鹏万亩果园”等4件商标,年内累计申请39件,显示多元化品类拓展决心。

(4)战略项目调整:7月1日公告募投项目“总部大楼建设”延期至2026年6月,当前投资进度60.34%,剩余资金9166.71万元待投入。

(5)H股上市进展:公司计划发行H股并在香港联交所主板上市,相关议案已于2025年4月2日年度股东大会审议通过。此次上市旨在提升国际化品牌形象,支持东南亚市场扩张计划,需关注后续审批及发行进度。

(6)大股东减持动态:第三大股东鲲鹏投资2025年3-5月累计减持716.78万股,占总股本1.38%。H股上市推进期间需关注股东减持计划对市场情绪的影响。

4、内在价值分析:

巴菲特认为,内在价值是一个十分重要的概念,是评估投资标的吸引力的唯一逻辑方法,内在价值是预期企业未来创造的自由现金流折现值(DCF估值);内在价值是估计值而不是精确值,因未来是不确定的,每个人的预判都会不一样;尽管如此,“我宁愿模糊地正确,也不愿精确地错误”。学股神巴菲特的价值投资,首先要知道股票的内在价值,如果对股票的内在价值一无所知却自诩为价值投资者,那是自欺欺人。根据我们的测算,80%的股票都没有投资价值,要么估值太贵、要么是绩差高负债的垃圾股,而大部分股民热衷于市梦率热门题材的追涨杀跌,对股票内在价值一无所知,我想这可能是大部分股民炒股亏钱的原因吧。

为了把巴菲特的DCF内在价值运用于股票投资、作为价值指引,我们开发了首款A股云计算可视化DCF估值计算器:以生成式AIGC提供DCF估值分析,覆盖A股所有股票,灵活的估值调整功能,只需指尖轻划调整几个关键估值参数(如收入增长率、利润增长率、永续增长率、折现率等),即刻为您生成私人定制的DCF估值分析专属方案。从此,巴菲特在“超级明星股投资策略:…我们不仅要在合理的价格上买入,而且我们买入公司的未来业绩还要与我们的估计相符…”中的告诫,化作计算器参数沙盒中的推演游戏——所谓伟大公司,其价值终可丈量!从此,DCF估值从“投行Excel黑匣”走向“普通用户的手掌心”,成为人人可用的价值计算器,只需指尖轻划,便可运筹帷幄,预判未来,犹如巴神附体:刘德华在《猎金》中饰演的“世界一流估值大师”,也不过如此!

在DCF估值计算器,可以直观地看到东鹏饮料的自由现金流构成和变化,如溪流般清晰可见,可谓是“看见未来,洞悉价值”:以现金流量折现模型(DCF估值)计算,东鹏饮料的每股价值约300.23元,其中:对应2025~2027年的预测净利润分别为45.49、57.96、71.43亿元(根据季度业绩趋势数据的预测值,略高于券商机构盈利预测),10年后的永续增长率为2%,折现率为10%。如下图所示:

投资不仅要知道上市公司的业绩及其增长有多好(比如所谓业绩超预期的利润断层新词),更要知道股票值多少钱(舟,巴菲特DCF现金流价值投资智慧的内在价值之舟),独创性的安全边际衡量指标:DCF估值%=上涨空间%=(每股价值-股价)/股价*100%,正是格雷厄姆价值投资精髓“安全边际”的当代回响!留有安全边际的稳健价值投资,守护本金安全——舟身不稳,风高浪急会翻船!内在价值揭示了潜在的上涨空间,但股票涨不涨、什么时候涨,还要看市场资金动向(风)与股价趋势(帆),风起帆舞,趋势之帆捕捉市场资金风向形成合力推动股价走势,而股价趋势可通过趋势指标识别:均线多空排列是趋势脊梁、布林带突破是趋势信号、资金量价潮汐共振中听见主升浪踏浪而来的波浪声...…这与西蒙斯“对股价建模”的量化智慧异曲同工,西蒙斯“用数学驯服市场”的梦想,终成散户可执的罗盘,学会尊重市场、敬畏趋势、顺势而为!

比如东鹏饮料股价趋势,从下图的均线多空排列和布林带趋势指标解读可以知道,东鹏饮料近期股价是下跌趋势。

在2025年伯克希尔股东大会上,巴菲特道出了成功真谛:“最快的成功方法是与优秀者同行,热爱成就伟大”。投资的本质是概率游戏:巴菲特教会我们选择伟大,西蒙斯则证明时机需要数学的精准捕获——“趋势是市场的呼吸,对股价建模是听见它的听诊器”。即使是超级明星股,亦需叠加主升浪趋势,方能释放戴维斯双击的核爆收益!因此,我们认为最有效的投资方法,就是向大师学习、与大师同行:以巴菲特DCF现金流智慧发现价值,以西蒙斯“对股价建模”量化智慧识别趋势——价值为舟,趋势为帆,风起帆舞舟行,顺势而为,做聪明的投资者,与各位共勉!

关于我们:专注于上市公司价值发现,致力于构建以大数据洞察的“风帆舟价值投机策略“:以巴菲特DCF现金流智慧为价值之舟(DCF估值计算器),以西蒙斯“对价格建模”量化智慧为趋势之帆(百因子选股指标),舟随帆迎风(资金动向)起舞顺势而行,与大师同行,做聪明的投资者。

网址:第2季度增速下降,国产红牛东鹏饮料2025年中报业绩与投资价值分析 被誉为国产红牛的$东鹏饮料(SH605499)$ 今天收市后公布了2025年上半年业绩预告,我们更新一下公司的最新业绩与... https://mxgxt.com/news/view/1630332

相关内容

东鹏饮料上市一年业绩失速 大股东花式套现“饮料新王”东鹏特饮:业绩创新高,股东再减持

中期业绩创新高,东鹏饮料会被外卖大战误伤吗?

东鹏饮料,累了? 曾经,“累了困了,就喝东鹏特饮”这句广告词深入人心,而东鹏特饮这一单品也随之成为 东鹏饮料 的王牌产品。 东鹏饮料 在中...

饮料巨头业绩新高!东鹏饮料:预计去年净利润超30亿元

东鹏饮料42亿理财难撑公司业绩扣非失速 豪掷推广费猛增1亿研发费仅增2万

东鹏饮料,业绩又爆发了!

东鹏饮料2024上半年亮眼业绩遭受三大质疑

东鹏饮料业绩高增,挡不住原始股东减持离场

东鹏饮料半年业绩:“能量”依赖加重,市值蒸发近400亿元,南北不均加剧

随便看看

最新实时动态

- 宴遇永安 -放心看,我们纯搞笑剧来的李昀锐 微博VC计划

- 你们上班下班的样子不要太真实了!

- 女人离婚后找到把她捧在手心的男人,前夫后悔不已

- 芈姝怕芈月再被下毒 要跟她同吃同住,威后还是不肯放过

- 母亲卖女求荣 逼女为娼 究竟为了什么

- 一家人参加省钱游戏,只要胜出,就能获得500万奖金!(中)小助手

- 甄嬛冒大雨赴御花园之约,皇帝被太后召去,甄嬛染风寒

- 这个王启年怎么能这么搞笑

- 蔡敏敏叶鸣鹿吵架,蔡敏敏搬走

- 汪新白天蹲守小偷 竟还真蹲到了,下秒看清正脸傻眼了

热点实时动态

- 136601

- 25503

- 20096

- 19787

- 19531

- 19489

- 19225

- 18793

- 18772

- 18745