潮汕富豪490亿再敲钟!东鹏特饮拟赴港上市?

东鹏特饮计划2025年二次上市

东鹏特饮要二次上市啦!

大家应该都听过那句广告词:“累了困了,喝东鹏特饮。”这句广告语曾经火遍大街小巷。配上那个亮眼的黄色瓶子,成了很多人开车、运动或工作时的首选。喝一瓶下去,感觉立刻精神百倍,所以东鹏特饮也被大家称为功能饮料界的“回血神器”。

最近,根据新媒体“科创板日报”的报道,东鹏饮料(集团)股份有限公司正在跟摩根士丹利和瑞银这些大机构接触,打算在2025年去香港二次上市,据说募资金额可能会达到10亿美元。

对此,东鹏饮料的证券部工作人员表示,现在确实有一些投资银行来拜访,他们也在跟这些机构保持沟通,了解在香港上市的相关政策。不过他们也强调说,“目前我们还没有决定要做任何事情。”不过,他们也没有直接否认这个上市的消息。

东鹏特饮:高糖争议与市场表现

不过,这瓶号称“原地续命神器”的东鹏特饮这几年也被网友们戏称为“糖分刺客”。2024年,新媒体“消费者报道”指出,东鹏特饮每瓶(500毫升)含糖量高达66.5克,相当于14.6块方糖,在同类饮料中含糖量最高。这在现在大家追求低糖、低卡的潮流下,东鹏特饮还能靠高糖赢得市场吗?它赴港上市能否给它带来新的动力呢?

说到功能饮料,你首先想到的是什么?大多数人可能会说“红牛”。除了这位常年占据榜首的“老大”,还有一个常被调侃为“千年老二”的品牌——东鹏饮料。

东鹏饮料的历史可以追溯到1987年,作为深圳的老字号饮料企业,它经历了三十多年的发展,现在已经成了国内功能性饮料行业的领头羊。2021年,东鹏饮料成功在上海证券交易所上市,成为国内功能饮料的第一股。上市后,它的股价一度非常抢眼。

从2021年5月27日的发行价每股46.27元,一路涨到了2021年7月的207元,翻了四倍多。到了2024年,东鹏饮料的股价全年涨幅接近80%,远远超过其他饮料股,可以说是“饮料之王”。到了2025年1月10日,公司股价达到了历史最高点278.49元,截至1月27日收盘,股价仍然维持在243元,总市值高达1264亿元。

东鹏饮料瞄准港股市场

图源:wind截图

东鹏饮料可不满足于只在国内市场当老大。早在2022年,他们就想在瑞士证券交易所发行全球存托凭证,想把生意做到国际上去。可惜因为上市要求变严格了,这个计划泡汤了。但现在东鹏饮料又盯上了港股市场。

对于最新的消息,东鹏饮料的人回应说:“科创板日报”表示,他们一直在跟来拜访的投资银行保持联系,了解港股上市的相关政策。“现在我们还没决定要做什么。”

业绩方面,东鹏饮料的表现也很亮眼。2023年,他们的营收达到了112.63亿,同比增长了32.42%;净利润为20.4亿,同比增长了41.6%,营收第一次突破了百亿大关。

到了2024年前三季度,公司的营收达到了125.58亿,同比增长了45.34%;净利润达到了27.07亿,同比增长了63.53%,两项数据都超过了2023年全年的成绩。

东鹏特饮:主导产品的巨大成功与挑战

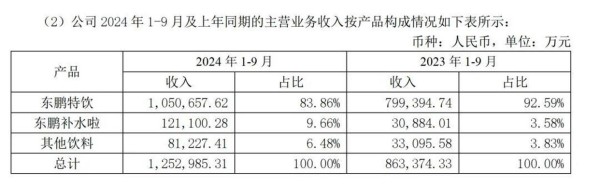

按照产品分类来看,东鹏饮料的主要王牌是“东鹏特饮”系列。这个系列从2块一瓶的250毫升金砖到5块一瓶的500毫升金瓶都有,公司依靠高性价比的产品,覆盖了各种消费场景。2023年,光靠东鹏特饮这一单品就赚了超过103.36亿,占公司总收入的91.87%,比去年增长了26.48%。

根据“尼尔森IQ”的数据,2023年,东鹏特饮的500毫升瓶装饮料,在中国市场上按销售额算排到了第三名。不仅如此,东鹏特饮在中国的能量饮料市场里销量占比也从2022年底的36.7%上升到了43.02%,稳居第一。

不过,东鹏饮料显然不想止步于此。虽然靠单一产品取得了成功,但这也像是双刃剑。知名经济学家宋清辉说,如果产品种类太单一,可能会有两个问题:一是降低公司的抗风险能力;二是限制公司核心竞争力的提升和长远发展。

因此,公司开始寻找“第二增长点”。从2022年开始,他们推出了一系列新产品,比如电解质饮料“东鹏补水啦”、咖啡风味饮料“东鹏大咖”、酒精饮料“VIVI鸡尾酒”,还有茶饮料“鹏友上茶”等等。

电解质饮料“东鹏补水啦”崛起

2023年,其他饮料的销售额大概是9.14亿,比去年增长了186.65%,占总收入的8.13%。这其中,电解质饮料“东鹏补水啦”表现特别抢眼,到了2024年,它从其他饮料类别里独立出来了。2024年的头三个季度,这款电解质饮料赚了12.11亿,比去年同期增长了291.94%,占总收入的8.13%,远远超过了其他饮料品类的总和,那些其他饮料加起来才占6.48%。

东鹏补水啦:极致性价比的电解质饮料

图源来自财报截图。

新产品“东鹏补水啦”主打极致性价比。根据“中邮证券研究所”的报告,“补水啦”以每升7.21元的价格进入市场,比宝矿力和外星人这些竞品的每升10元,还有尖叫和佳得乐这些品牌超过8元的价格都要便宜。东鹏凭借其强大的研发和销售渠道,将产品精准投放到健身房和体育馆等运动补水场景,增长势头非常快。

东鹏饮料及其新的增长点——电解质饮料“补水啦”的成功,离不开公司在市场营销上的大力投入。

他们通过平面广告、电梯屏幕、公交车身以及在电视剧中的植入,全方位推广产品的“快速补充电解质”功能,并且请来了青年演员于适作为代言人。

此外,东鹏饮料还与国家级电视台和地方卫视合作,频繁播放“累了、困了,喝东鹏特饮”的广告。他们还利用电梯媒体、地铁包站和赞助亚运会等方式,加强“民族品牌”的形象。并且连续两年赞助王者荣耀职业联赛和RNG战队,深入覆盖多个消费场景。

高额销售费用致利润下滑

不过,这种高强度的推广让公司的销售费用一路飙升。从2021年到2024年前九个月,公司总共支出了68.35亿的销售费用。

具体来看,2021年到2023年,公司的销售费用分别是13.68亿、14.49亿和19.56亿,同比分别增长了51.32%、5.91%和34.94%。到了2024年前九个月,销售费用又同比增加了45.11%,达到了20.62亿。

为了促进消费,东鹏饮料搞了一系列促销活动,比如“扫码赢红包”和“一元乐享”。前者就是普通的换购活动,比如瓶盖上有“一元乐享”的字样,顾客就可以用这个瓶盖再花一块钱换一瓶新的饮料。后者就是“扫码赢红包”,鼓励消费者在24小时内再次购买。

根据新媒体“尺度商业”的报道,通过这种开瓶有奖的方式,东鹏特饮不仅提高了消费者的忠诚度,还通过收集大数据,了解每天实际消耗的饮料瓶数,从而提升产品质量和制定更好的渠道策略。

东鹏饮料兑奖规则引争议

2019年11月,东鹏饮料的老大林木勤曾经公开说,“到现在为止有1.17亿人扫过我的微信红包。”不过,这些活动也引来了一堆投诉。到了2025年1月25日,在黑猫投诉平台上,关于东鹏饮料的投诉已经超过1000条了,主要是因为兑奖不了、虚假宣传以及兑奖规则太复杂。

特别是那个“一元乐享”的活动,很多消费者投诉说,他们中奖的瓶盖在商家那里扫不出来,或者商家直接不给兑奖。

至于“扫码赢红包”这个活动,按照规则,东鹏特饮的瓶盖里有红包二维码,最高能中4块钱。但是,你得在24小时内再买一瓶,才能把前一瓶中奖的钱提到账。

很多消费者都觉得这个规则挺复杂的,而且有问题。有人就说,他第一次买了中了4块钱,然后40分钟后买了第二瓶,发现之前中的奖竟然变成没中奖了。

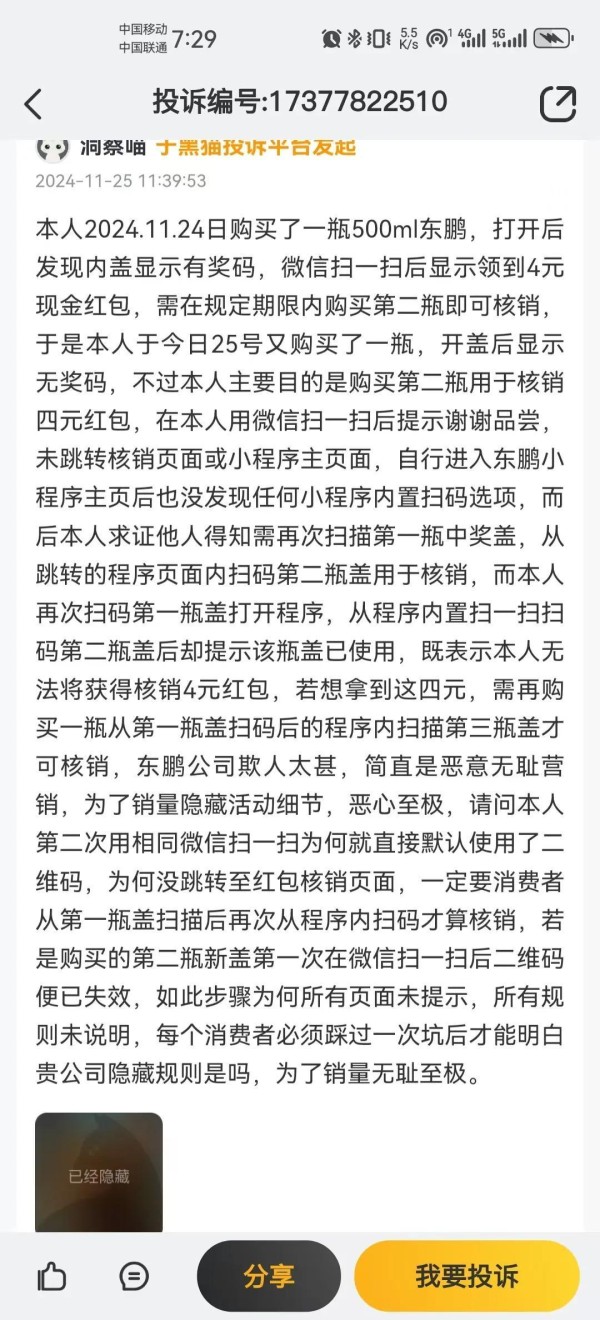

还有一位消费者在“黑猫投诉”平台上吐槽,说他在2024年11月24日买了一瓶东鹏特饮,里面显示中了4块钱的红包。按要求买第二瓶扫码才能核销,结果第二瓶打开却没有二维码,扫码也不行,还得回到第一次扫码的页面重新来一遍。最后还是提示中奖码已经用过了,必须再买第三瓶才能核销。这位用户直接说东鹏饮料这是“恶意营销”。

东鹏特饮被指虚假宣传与高糖争议

北京专门处理商业纠纷的律师翟天航说,如果商家不按照他们公布的奖品信息来兑奖,或者兑奖的数量远远少于之前承诺的数量,导致中奖概率变低,这就算是虚假宣传,会误导消费者。如果情况严重的话,甚至可能构成欺诈。

另外,东鹏特饮还被批评为“糖分刺客”。2024年9月2日,《消费者报道》把12种功能饮料送到第三方权威检测机构检测。结果显示,雀巢、日加满和魔爪这三种饮料属于“低糖”;而力保健、东鹏特饮、红牛等八种饮料则属于“高糖”。

其中,东鹏特饮的含糖量最高,一瓶(500毫升)含有66.5克糖,相当于吃了14.6块方糖(每块方糖重4.54克)。因此,网友们给它贴上了“糖分刺客”的标签。

对此,东鹏特饮回应说:“我们的配方安全且有效,已经得到了国家相关部门的认可。同时,我们产品的标签上也明确建议每天饮用一瓶。”

不过,据中国营养学会的研究数据显示,健康成年人每天摄入的添加糖最好控制在25克以内,最多不要超过50克。

东鹏特饮牛磺酸含量低于竞争对手

与此同时,东鹏特饮的牛磺酸含量明显比它的主要对手低。牛磺酸是抗疲劳的重要成分,也是功能性饮料的核心之一,但东鹏每100毫升只含有53.2毫克,还不到红牛的三分之一。

对于牛磺酸含量较低的问题,东鹏饮料回应说:“我们的东鹏特饮维生素功能饮料的技术标准要求牛磺酸含量在40到60毫克/100毫升之间。我们公司在生产过程中进行严格监控,并且在出厂前都会经过检验,确保牛磺酸含量符合国家保健食品的技术标准。”

知名经济学家宋清辉表示,在大家越来越注重健康的情况下,东鹏饮料通过高强度的广告和复杂的促销活动快速占领市场,但其在健康属性和营销方式上的一些问题也开始显现出来。

说到广东有名的商人,大家可能会想到腾讯的马化腾、美的的何享健、碧桂园的杨国强,而在能量饮料行业,东鹏饮料的林木勤无疑是一个不可忽视的人物。

据新媒体“尺度商业”报道,林木勤1964年出生在广东汕尾一个普通的渔民家庭,家里主要靠打鱼为生。20岁时,他怀揣着改变命运的梦想,独自一人去了深圳,在深圳市建材工业集团担任技术员,刻苦学习,四年内就掌握了生产环节的每个细节。

东鹏特饮的崛起

1988年,他跳槽去了深圳奥林天然饮料公司,这家公司其实是红牛在中国的代工厂。在那里,他从最底层开始干起,做过生产、采购、销售,最后做到了厂长。九年的时间,让他积累了丰富的行业经验,也为他后来创业打下了基础。

1997年,他又跳槽到了深圳市豆奶饮料厂,就是现在东鹏饮料的前身,担任副总经理,主要负责销售。这个厂子是1987年成立的国有企业,主要做豆奶和凉茶。

但是随着市场竞争越来越激烈,传统的豆奶粉渐渐失去了竞争力,公司也面临着生存危机。为了拯救公司,林木勤试着模仿红牛的模式,在1998年推出了“东鹏特饮”。到了2003年,豆奶饮料厂已经快撑不下去了,林木勤和20名员工凑了253.66万块钱,买下了公司的股份,把企业变成了民营企业。林木勤也因此成了实际控制人,持股比例达到了58.04%。

2009年,他重新推广东鹏特饮。他把东鹏特饮定位为“平价能量饮料”,定价在2-3元之间,只有红牛价格的一半,正好迎合了消费能力较低的群体。同时,公司还用PET塑料瓶替代了红牛的金属罐,并加了防尘盖,这样不仅降低了成本,还提升了用户体验。

东鹏特饮的崛起

林木勤在2019年的“第十二届创业家年会”上说过:“能量饮料是红牛带进中国的,他们定的价格比较高,主要面向的是比较高端的人群。但我们注意到,还有一些消费能力不是特别强的人群没有被满足,所以我们决定做一款更亲民的能量饮料。”

2013年,红牛换了广告语,不再用那句经典的“困了累了喝红牛”。林木勤当时推出了新的广告语:“累了困了,喝东鹏特饮”,还找来了谢霆锋代言,加强品牌的记忆点。

更大的机会出现在2016年。那时红牛因为授权和商标问题陷入了内部纷争,东鹏饮料就趁机扩大了自己的市场份额。到了2019年,东鹏饮料的销售额从6000万飙升到了21亿。

2021年,东鹏饮料在上海证券交易所上市,成了中国“功能饮料第一股”。根据尼尔森的数据,2023年东鹏特饮在中国能量饮料市场的销量占比达到了43.02%,超过了红牛,成为市场第一。

现在,从公司的股权结构来看,东鹏饮料还是有明显的家族色彩。财报显示,公司前四大股东除了林木勤,还有烟台鲲鹏投资发展合伙企业(简称“鲲鹏投资”)、林木港和林戴钦,他们分别持有公司6.44%、5.22%和5.22%的股份。

东鹏饮料股东大规模减持

林木勤和林木港是亲兄弟,林戴钦是林木勤的侄子。鲲鹏投资的实际控制人林煜鹏,则是林木勤的儿子。此外,鲲鹏投资的有限合伙人陈焕明和东鹏饮料的第八大股东陈海明(持有1.16%的股份),是林木勤妻子陈惠玲的兄弟。

根据公告,2023年5月27日,东鹏饮料上市后出现了大量限售股解禁。仅仅三天后,也就是5月30日,包括鲲鹏投资、蔡运生、李达文、东鹏远道、陈义敏、彭得新、黎增永、刘美丽、东鹏致远、东鹏致诚、刘丽华、蒋薇薇、卢义富在内的13位股东及高管立刻开始了“集体减持”。

这次减持计划将通过集中竞价交易和大宗交易两种方式进行,总共减持的股份不超过公司总股本的8.94%,减持时间从2023年6月20日到2023年12月17日。

据新媒体“向善财经”统计,按照2023年5月30日的收盘价119.29元/股来算,林木勤家族的减持可以套现大约44.45亿元。不过,公告上显示的减持开始日期是2023年6月20日,当天股价是132.32元/股,比5月30日高出了13.03元。所以,按这个价格计算,实际的减持金额可能会更高一些。

东鹏饮料大手笔分红

另外,《国际金融报》报道说,林木勤家族总共持有公司67.78%的股份。2024年9月,公司打算给所有股东派发大约10亿元的现金红利。算下来,林木勤家族大概能分到超过6亿元。

这使得林木勤家族的财富更上一层楼。根据《2024福布斯全球富豪榜》,东鹏饮料的实际掌控者——林木勤及其家族,凭借68亿美元(折合人民币超490亿元)的身家上榜,成了“广东汕尾首富”。

你喝过东鹏特饮吗?味道怎么样?来评论区聊聊吧!

网址:潮汕富豪490亿再敲钟!东鹏特饮拟赴港上市? https://mxgxt.com/news/view/1630322

相关内容

疯涨的东鹏饮料:千亿市值撑起潮汕富豪新贵1180亿,潮汕大佬又要敲钟

杀入红牛、康师傅腹地,东鹏饮料2024年收入158.39亿元,还要赴港上市

东鹏饮料再次传赴港上市,海外扩张如何撑起千亿市值目标?

身家暴涨380亿,东鹏饮料“养肥”林木勤父子

中专毕业的潮汕人,带着独角兽去IPO了

赴港IPO?东鹏饮料或在寻觅新‘金主’支撑扩张

霸屏泰国富豪榜的潮汕人,奔跑在多赛道上,富过三代基业长青

东鹏饮料上市在即!市占率15%仅次于红牛

东鹏饮料市值千亿 功能性饮料代工市场前景广阔

随便看看

最新实时动态

- 乾隆:这怎么能都是朕花的 铁齿铜牙纪晓岚

- 同样是亲生女儿,父母的偏心太扎心了,不幸的童年需要一生去治愈

- 起落从容,潇洒一生,四哥落幕离场,一路走好

- 叽里咕噜说啥呢?配音的是个人才

- 甄嬛传这样剪有一种被夺舍的惊悚感

- 童眼看沧桑,离别即成长, 《城南旧事》 电影解说

- 就这么萌萌的和粉丝一起拆盲盒 这个yoyo酱好萌的! 这个昊昊酱最萌了!

- 师徒早出晚归刻苦训练,为了国家荣誉也是拼了,多哈加油!#孙颖莎 邱贻可

- 莎头到达多哈略显疲惫 #孙颖莎 #王楚钦

- srds谁不想get同款窥草视角

热点实时动态

- 136724

- 25506

- 20098

- 19789

- 19533

- 19491

- 19228

- 18795

- 18775

- 18748