零售转型的追赶者,平安银行向“新王”晋升

“一份超预期季报,让资本市场看到了平安银行这匹“零售黑马”有望晋升成为“零售新王”的潜力。”

......

4月20日,平安银行发布了2021年一季报。该行一季度实现营业收入417.88亿元,同比增长10.2%;实现归母净利润101.11亿元,同比增长18.5%。

平安银行营收、净利双双取得了超预期双位数增长,向资本市场交出了一份令人满意的答卷。

与此同时,平安银行的股票在二级市场上获得了投资者的青睐。一季度,不少投资者纷纷加仓平安银行。其中,明星基金经理张坤的易方达蓝筹精选、谢治宇的兴全合润混合基金现身平安银行前十大流通股东,分别新进持有0.67%和0.35%。

从机构持股来看,2020年一季度机构持股占平安银行流通A股比为 74.19%。

资本纷纷抢滩登陆已经足以证明这份超预期季报,让它们看到了平安银行具有晋升为第二位“零售新王”的潜力。

在当前国内疫情得到全面控制,经济活动也基本回归常态之下,平安银行一季度取得超预期的开门红实属不易。

目前平安银行的主营业务包括零售金融业务、批发金融业务和其他业务,但零售业务占到半壁江山。

回顾2020年疫情对经济造成的重大影响,银行业承担向实体让利的重要责任,导致业绩增速呈现负增长,但这个时期平安银行仍然表现出了较强的发展韧性。而这次一季度业绩更是超预期增长。

究其原因,一切都可归功于长年以来零售业务转型赋予的弱周期特性,才能够更好地抗住了经济下行、息差压缩的风险。

零售银行业务是一种以个人客户作为服务对象对其开展的存取款、贷款、结算、汇兑、投资理财等业务。该业务的特点是金额小、交易零星分散、流动性极高且风险低。

相较于对公业务,零售业务的优势主要在于:一是个人贷款的净利差高于传统对公业务;二是零售贷款分散性特征使得不良贷款率低于对公贷款;三是零售客户端群体数量大、黏性高,长尾效应能带来更多中间业务收入。

这意味着在经济下行周期,零售业务可以成为银行穿越经济周期的压舱石和稳定器。

平安银行的优势在于早期更快抓住了零售战略的契机。

2016年平安银行开启全面转型零售银行以来,以谋求当时仅有27%营收占比的零售业务在短时间得到大幅提升。

首先,平安银行在零售贷款端将零售业务的“三个尖兵”,信用卡、新一贷、汽车金融作为重点发展方向。其次,攻克存款端零售占比,具体手段依次在财富管理、代发工资、收单(帮商户收钱)、支付、信用卡绑还款账户领域持续发力。

与此同时,平安银行还在线下推出“轻型化、社区化、智能化、多元化”的零售新门店,辅助于线上不断迭代优化口袋银行APP,通过线上线下融合的智能OMO服务体系,实现了多种服务场景的融合,引导零售客户进入。

细看零售转型这几年,平安银行势如破竹,远快于同一期的中信、光大等其他同行,仅用了四年时间就在全国股份制银行中的排名如探囊取物般节节上升,部分指标更是跨入了第一梯队阵营:如2020年零售营收、信用卡流通户和APP活跃用户数,都冲到了第2名的位置,紧咬第一,零售客户数、私行客户数位居第3、4名,零售贷款余额排在第5名。

从2019年看,平安银行的净利润同比增长率高达13.61%,创转型以来的新高,位于上市股份制银行和国有大行的首位,为所有上市银行中的第五位。而2020年伊始,在疫情影响下,银行业整体承压,盈利能力受到冲击,但平安银行净利润同比增速高达14.8%,仍位居同业前位。

现在,伴随着零售转型过程,零售贷款年实现快速放量,对公贷款则在业务结构调整期有所压降,零售条线迅速成为全行利润增长的主要动力,而对公条线利润贡献度则有所下行,借此平滑息差压力,收益率整体好于同业。

而且相较于对公业务,由于零售业务的不良率相对较低,拉动整体不良率改善,借此整体改善了资产负债表的质量。

当前,中国经济正在从投资驱动,逐步走向科技驱动和消费驱动,尤其互联网科技的发展已经使得消费场景持续外延。零售业务开始面向更加多元化的大众客户群体,随着这种趋势下去,后续贡献的价值只会越来越巨大。

招商银行与平安银行是近年先后启动零售转型战略,随着业务不断推进,零售规模与业绩不断在同行中表现优秀。作为同样业绩未来确定性较强且都是零售业务领先的平安银行和招商银行,谁的零售业务更强?

招商银行是中国零售转型的先行者,自2004年确立零售战略,发展至今已经成为国内零售之王,整体实力无人匹敌。

从净息差比较,虽然平安银行目前净息差与零售龙头招商银行仍有差距,但得益于零售业务突破性发展有所缩小,并不意味着未来不能站上同一阵列与其竞争。

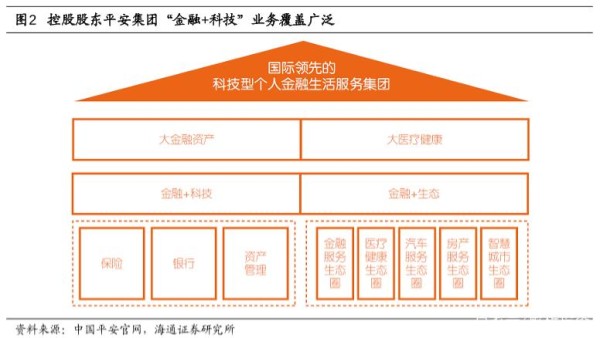

平安银行背靠集团的综合金融,让其拥有一张零售业务“天生”优势的名片。

中国平安的强大之处在于构筑了“金融服务、医疗健康、汽车服务、房产服务、智慧城市”五大生态圈,这些生态圈提供全面的一站式服务,都能够为平安银行带来非常强大的流量基础。

只要平安银行依托平安集团的综合金融优势,就有能力通过“一个账户”实现获客与留客。

该账户不仅能提供储蓄、支付、投资和贷款等基础金融服务,还连接着健康、住房、汽车等生活场景,真正实现“一个客户、一个账户、多个产品、一站式服务”。这些都是招商银行不曾具备的统一条件。

作为追赶者,平安银行依靠这种联动优势能够在零售转型过程持续竞逐行业标杆,做到百尺竿头、更进一步。

(文章来源于:解析投资)

网址:零售转型的追赶者,平安银行向“新王”晋升 https://mxgxt.com/news/view/1602309

相关内容

探索零售金融新模式 平安银行零售业务迈入转型新阶段招商银行VS平安银行零售明星的中报角逐

招商银行VS平安银行 零售明星的中报角逐

平安银行“零售梦碎”:业绩大滑坡,转型陷入泥潭

零售转型塑造银行“新星”

零售银行转型路径:从经营“银行”到经营“零售”

银行业零售布局再升级 “大零售”“大财富”成为转型发展关键词

银行业“零售黑马”要开启对公转型,平安银行董事长谈航母战斗群作战新思路

平安银行2018年净利248亿元 科技赋能零售转型成效显著

什么是银行零售转型

随便看看

最新实时动态

- 这对cp的权威性无需多言

- 新月饭店的大小姐胆子就是大佛爷都被吓到了

- 田曦薇 桃姨母的嗑糖基地

- 点天灯真是百看不厌啊

- 瞿颖不缺翻红的实力

- 竹知了引发骂战,呼吁回归正常讨论

- 刘彰 鸣龙少年 微博VC计划微博VC计划

- 哈尔滨街头孟鹤堂

- 温峥嵘质问丁禹兮,花开锦绣上演豪门八卦

- 白居易一生有三位知己,湘灵已经无处寻觅,元稹和刘禹锡却能长存

热点实时动态

- 148335

- 25633

- 20225

- 19923

- 19642

- 19604

- 19338

- 18918

- 18901

- 18867