董事长急了、企业密集发声后 比音勒芬还需一场股绩翻身仗

努力讲出新故事

作者:李莉

编辑:闻道

风品:乔治

来源:首财——首条财经研究院

最近两个多月,比音勒芬舆论热度一直不减。

先是披露上市首份负增年报,“老将”申金冬提前辞任总经理。接着董事长谢秉政之子谢邕接棒,企业迎来父子档。6月11日股东大会上, 谢秉政又直言:“股价跌下来我也着急,但也无可奈何,我自己也亏了很多。”并表示,企业到了一定程度必然会有调整期,就像一个好学生,只要认真去钻研,还是能够走出来。

6月30日至7月4日,比音勒芬在互动平台频频发声回答投资者提问:“总部基地项目”已开工建设、去年4季度有利润、会保持积极稳定的利润分配方案、第三大股东申金冬本次减持计划已实施完毕、会通过新媒体、新渠道加速品牌高端化、专业化、年轻化传播......

及时互动值得肯定,也必须必要。要知道,自2017年登陆A股,公司股价一直震荡向上,2023年5月市值达到200亿巅峰,被誉“衣茅”。然之后开始下行模式,股价“跌跌不休”,截至2025年7月7日收盘价15.90元/股,总市值已不足91亿元。

同频走势的还有业绩,往期净利稳步攀升,即便疫情期间服饰业哀鸿遍野,比音勒芬依旧取得两位数增长率。但2024年出现转折、录得上市以来首次净利负增。年度拟现金分红总额2.85亿元,较2023年的5.71亿元也基本减半。

不禁疑问,“衣茅”怎么了?面对股绩双困,谢秉政父子该如何破局?

1

净利变脸 毛净利率四年新低

能够确定的是,变是唯一的不变,比音勒芬必须要有所调整了。

公开资料显示,比音勒芬服饰股份有限公司创立于 2003 年,专注高尔夫户外运动和生活高尔夫,现已成为一家多品牌运作的高端服饰集团,2016年登陆资本市场。

2016年—2023年,公司营收8.42亿元、10.54亿元、14.76亿元、18.26亿元、23.03亿元、27.2亿元、28.85亿元、35.36亿元,对应增速11.73%、25.23%、39.96%、23.7%、26.17%、18.09%、6.06%、22.58%;归母净利1.326亿元、1.802亿元、2.923亿元、4.066亿元、4.988亿元、6.245亿元、7.276亿元、9.108亿元,对应增速7.64%、35.92%、62.16%、39.13%、22.68%、25.2%、16.5%、25.17%,均保持营利双增趋势。

2024年迎来转折点,营收同比增长13.24%至40.04亿元,净利润减少14.28%至7.807亿元。分季度看,2024年Q1-Q4净利润分别为3.621亿元、1.171亿元、2.83亿元、1854万元,对应增速20.43%、1.74%、-17.32%、-87.87%,二季度增速刹车,三、四季度掉头下行,尤其第四季度的大幅下滑拖累了全年业绩。

对此,公司在5月15日投资者关系活动记录表中透露,主要是市场推广投入增加所致。面对市场环境变化,公司持续强化品牌建设与市场开拓,积极筹办了多场大型营销推广活动,包括但不限于新品发布会、品牌联名活动、明星见面会等。上述营销活动的开展,使得当季销售费用、市场推广费等运营成本显著增长。尽管短期利润受到影响,但此类投入将有效提升品牌知名度与市场影响力,为后续业绩增长奠定坚实基础。

然至少从2025一季度看,调整阵痛仍在继续:营收12.86亿元,归母净利3.314亿元,对应增速1.41%、-8.47%。75.42%的毛利率、25.77%的净利率也是近四年同期最低:2022Q1-2024Q1分别为75.49%、75.71%、76.03%;26.24%、27.87%、28.55%。

都说股价是业绩晴雨表,后者变脸,市值缩水也就不足为奇了。

2

9.51亿元存货、收购子品牌亏损

第一性原理告诉我们,企业想摆脱困局要回归本质,通过拆解和重新构建,来找到市场运营的最优解决方案。

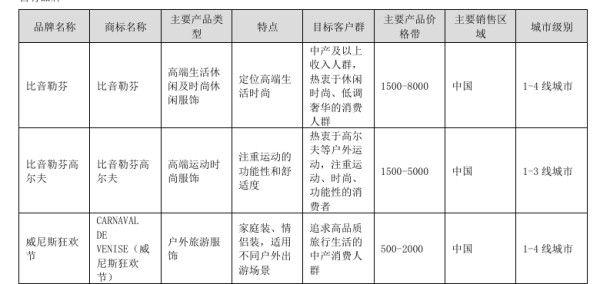

2000 年,凭借敏锐的市场洞察,谢秉政将中国香港品牌比音勒芬收入麾下。多年来,通过机场、高铁站内的门店布局,与高尔夫运动深度绑定,成功塑造出“成功人士专属”的高端品牌形象。

子弹财经援引浙商证券2019年调研报告显示,比音勒芬核心用户画像为:40岁以上(占比35%),月可支配收入3万元左右,中小企业主、国企中高层等占六成,品牌忠诚度达83%。

比音勒芬主要产品价格带为 1500 - 8000 元,比音勒芬高尔夫为1500 - 5000 元,威尼斯狂欢节为500 - 2000 元。高溢价、精准定位,成就了公司的高毛利、靓丽业绩。

然市场一直在变,近年来政策收紧、社会舆论转向、其他休闲赛道崛起,如同三巨浪冲击着高尔夫运动市场。市场规模从 2019 年的约 126.9 亿元滑至 2023 年的 125.46 亿元, 2024 年 2 月 1 日起施行的《产业结构调整指导目录(2024 年本)》更是将高尔夫球场项目列为限制类项目,加剧了市场调整、运营不确定性。

另一厢,行业强敌环伺,除了卡拉威、泰勒梅、Titleist 等深耕多年的头部品牌,还要应对斐乐、迪桑特、Lululemon 等跨界者分食。同时,由于高尔夫运动本身对球杆性能有极高要求,服装选择相对多样,比音勒芬想持续黏住用户难度自知。

客观而言,比音勒芬也有居安思危、并努力补短板。据经理人杂报道,2023年,谢秉政在公司创立20周年庆典活动上提出,“集团未来10年营收以10倍增长为目标,营收总规模超300亿元,瞄准500亿元!”

为实现该目标,在品牌拓展、资源整合创新方面,比音勒芬采取一系列举措。如2023 当年,就斥资 7.2 亿元从利邦时装手中收购了“CERRUTI 1881”和“KENT&CURWEN”两大国际奢侈品牌的全球商标所有权,并由子公司广州厚德载物产业投资基金合伙企业(有限合伙)(下称厚德载物)运作。前者聚焦重奢定位和奢华定制,致力为消费者提供高端的定制化产品和服务;后者则以英伦绅士风格和板球运动基因为主卖点。

完成收购后,比音勒芬立即着手重新梳理规划。如2024 年 9 月,“KENT&CURWEN”品牌在伦敦发布了2025 年春夏新品系列。随后陆续在澳门、深圳、重庆等地开设多家新店。

遗憾的是,一番拓展创新效果却并不如意,2023—2024年厚德载物分别净亏4421.64万元和8117.54万元。

年轻化转型上,比音勒芬也不遗余力,为贴近年轻用户,推出高颜值、时尚潮流的女装系列,并邀请众多女明星和KOL合作造势,试图树立全新品牌形象。

只是,看看存货规模的攀升,效果如何要打个问号。2020 年,公司存货数量 346.75 万件,其中一年内2.86亿元、1 - 2年内1.85 亿元、2 - 3 年1.28 亿元,存货周转天数 373 天、存货规模6.08亿元;2023 年为407.43 万件,其中一年内 4.1 亿元、1 - 2 年 2.07 亿元、2 - 3 年 7633.6 万元,周转天数 346 天、存货规模7.08亿元;2024 年存货数量518.67 万件,其中一年内6.7 亿元、1 - 2 年1.7 亿元、2 - 3年 8730.62 万元,周转天数 324 天、存货规模9.51亿元。

2024年存货周转天数可喜下降,但存货数量、存货规模明显增长,尤其一年内存货余额大幅增长,意味着公司在有意识加强库存管控,提升存货消化率,可仍难掩盖存货增长的事实。

行业分析师王婷妍表示,年轻人对价格敏感度较中年人更高,若价格下探以契合年轻群体的性价比追求,又可能对品牌高端形象形成冲击,弱化高附加值竞争力。如何解决定价权的两难选择,是比音勒芬亟待解决的一道考题,尤其是在愈发强调性价比、质价比的当下。

3

销售费研发费差12倍

高端底盘扎实不?

深入业务模式,比音勒芬专注附加值较高的业务链两端,即上游的研发、设计以及下游的品牌运营和销售渠道建设。这种轻资产运营有利于利润率表现、企业快速发展扩张。

不过,该策略也存在争议,如“重营销、轻研发”。2019年到2024年,比音勒芬销售费呈现逐年上升趋势:分别为5.475亿元、8.854亿元、10.41亿元、10.36亿元、13.12亿元和16.13亿元,对应费用率为29.99%、38.44%、38.27%、35.92%、37.9%和40.27%。表明公司营销投入力度非常大,通过广告宣传、促销活动、品牌合作等方式,来提升品牌知名度和市占率。

2024年,公司广告宣传费同比激增108%,从0.94亿元跃升至1.96亿元。管理费同比增加33.79%达到3.71亿元。

相比之下,研发费用也有一定增长,但整体规模相对较小,2019年到2024年分别为5911万元、6480万元、8339万元、1.002亿元、1.241亿元和1.26亿元,费用率为3.24%、2.81%、3.07%、3.47%、3.51%和3.16%。以2024年为例,较销售费体量相差超12倍。到底靠啥驱动核心成长、破题同质化竞争呢。

行业分析师孙业文表示,重营销能短期快拉业绩,有助巩固品牌认知度、市场份额,却容易有边际效应、双刃反噬效应。除了挤压利润,还可能导致产品在技术创新、设计独特性、面料舒适度等方面缺乏足够竞争力。尤其高端服饰市场,这是品牌高溢价根本。长远看,想破题产品同质化,用特色体验、品质口碑、功能变革黏住用户、修复盈利水平,背后离不开持续的研发创新蓄力,这是高端范的底盘。

不算多苛求。2025年一季度比音勒芬销售费4.48亿元,同比增长6.95%;管理费8153万元,同比增长5.38%;财务费263.08万元,同比增长121.12%,仅研发费3963万元同比降低1.73%。存货规模9.5亿元同比增长47.2%,经营现金流净额则仅为2.92亿元同比下降46.3%。

4

新人新气象

国际化、年轻化、标准化野望

净利负增、分红腰斩、股价缩水、大股东减持.......一系列利空叠加,比音勒芬想低调也难。

在最近的股东大会上,谢秉政表示,肯迪文今年会好于去年,但亏损是一定的。主因高昂运营成本,如对巴黎团队的投入,以及每年两次在英国举办走秀。同时,品牌没有沿用老风格,而是重新打造、定位。

基于此,谢秉政对肯迪文未来仍充满信心,认为明年将迎100周年,相信中国中产会认可其品牌历史文化。同时,坚持主品牌转型和多品牌并进的策略。关于未来突破口,除在产品创新、品牌形象调整方面下功夫,还将重点关注团队建设。坦言“主要是团队,包括产品创新,以及品牌形象、店铺形象的调整。比音勒芬的事业不是我一个人干,需要一群人干,我们今年的核心就是要把团队打造出来,把干部的认知变成团队的认知,把一群人带动起来,才能走得更远更久。”

比音勒芬表示,公司将持续推进国际化、高端化、年轻化、标准化,品牌矩阵发力,多元增长曲线齐头并进,全面提升品牌力、产品力、渠道力,快速扩大市场份额。

值得注意的是,2024年6月比音勒芬公告称,计划投资不超23亿元建设湾区时尚产业总部基地,涵盖国际时尚产业总部、国际时尚发布中心、高端面料研发中心等多个功能区域,建设周期8至10年。叠加开文回复投资者的将通过新媒体、新渠道加速品牌高端化、专业化、年轻化传播......

不难看出,比音勒芬正通过品牌焕新、渠道重构、产品迭代、升级产研等一系列改革,来撕掉“中年商务风”标签,迎合市场代际更迭,努力突围。个中的勇气魄力令人振奋,但能否如愿破题、成为转型范本,仍需经受市场与时间的考验。

截至7月7日,比音勒芬股价15.9港元, 较6月11日的16.74港元不增反降。可见,董事长急了也只是第一步,提振市场信心还需真金白银。毕竟,市场一日千里、竞品也没闲着,比音勒芬想来一场业绩股价翻身仗,除了刀刃向内的魄力,还要与效率、精准度赛跑,上下一体、高质量实操是关键。

都说上阵父子兵、新人新气象,密集回应发声后,谢秉政、谢邕接下来的成绩单至关重要。

本文为首财原创

内容微信:suishenlicai

商务微信:deerss__

凤凰新闻/网易财经/搜狐财经/腾讯财经/今日头条/蓝鲸财经/百度百家/新浪微博/天天快报/中金在线/东方财富/雪球

等22家媒体入驻账号

免责声明:本内容来自腾讯平台创作者,不代表腾讯新闻或腾讯网的观点和立场。

举报

举报

网址:董事长急了、企业密集发声后 比音勒芬还需一场股绩翻身仗 https://mxgxt.com/news/view/1552241

相关内容

上市后首次年度净利润下滑,“衣中茅台”比音勒芬业绩刹车比音勒芬2023年年度董事会经营评述

十年十倍的比音勒芬,一个中国品牌的增长样本

净利润首现负增长,“衣茅”比音勒芬开始拥抱年轻人?

上市后年度净利首次下滑 比音勒芬失速

比音勒芬,中国服装界茅台,彻底跌懵了!

高端服饰品牌比音勒芬面临“中年危机”挑战

比音勒芬极肤2.0全球发布会太震撼,代言人吴尊空降点燃全场

净利润首度下滑,“衣中茅台”比音勒芬攻不下年轻人

《比音勒芬》机构预测2025年获利12.9亿元。股价破底翻。 一、公司概况 比音勒芬 是一家专注于高端运动时尚服装的领先企业,主要产品包括高尔夫系列和文化系列服装。公司在国内市场具有...

随便看看

最新实时动态

- 闫妮 -你要让我演沙溢妈,我肯定也不同意沙溢

- 原来《小巷人家》中最可怜的人是桦林,从小受尽磨难和委屈

- 到匈牙利啦

- 白玉兰四大遗珠,李沁刘琳赵丽颖谁最意难平

- 顺利到达我宝宝在笑眯眯的打招呼好萌呀 @张凌赫z ··

- 没有势均力敌 绝对碾压而已

- 好玩莱莱的分享

- 永远永远爱着你

- 滴血验亲到底是谁动了手

- 梁靖崑说不想当关键先生,魏桥赢麻了

热点实时动态

- 136589

- 25503

- 20096

- 19787

- 19531

- 19489

- 19225

- 18793

- 18771

- 18744