冲刺8年终于上市,温州化妆师成百亿富翁

2016年,毛戈平化妆品股份有限公司(以下简称毛戈平)首次在上交所递交招股书,谋求上市,其间多次更新财务信息,但直到去年仍未能成功上市。

据传,这其中有很大一部分原因,是毛戈平当时的最大外部股东(浦申九鼎)曾涉嫌违规,遭证监会立案调查,“连累”到了毛戈平。

2024年上半年,浦申九鼎完整转让出其持有的毛戈平股份(约占当时企业已发行股份的7.55%)。同时期,毛戈平“转战”港交所,重启IPO。

冲刺8年,12月10日,毛戈平(HK1318)终于在港交所上市,发行价29.8港元,募资超19亿港元,据企业公告,募得资金中接近一半将用于拓展国内市场的销售网络、品牌建设和出海;剩余用在供应链、研发等基建上。

截至12月10日收盘,毛戈平首日大涨76.51%,报收52.6港元,市值251.71亿港元,折合人民币约为234.77亿元,成为目前国内市值第二高的美妆上市公司(第一为珀莱雅)。

这场IPO虽然等了太久,但对毛戈平来说也不算白等。企业当下所处的,可能是一个最好的上市窗口。在它正式上市前的9月末,国家出台的一揽子消费提振政策,带动一众消费股迎来估值修复。

《当代企业》也看到,这家美妆明星企业此次在港交所递表不到半年就通过了聆讯,并以预定的发行价区间内的最高价得到发行(原定发行价区间为26.3—29.8港元)。如今企业又在上市首日涨出百亿市值,也让出生于温州,被誉为“中国第一化妆师”的企业创始人毛戈平,以38.39%的持股量(直接加间接),直接跻身百亿富豪一列。

说毛戈平是明星企业,在于其明显区别于一众同行两大特质:

1、毛戈平对比同行,品牌形象定位高端——这可以从它远超同行的单价和溢价能力(毛利率)得到确认;

2、毛戈平也可能是唯一一家,基本盘仍扎根在以直营为主的线下商场专柜中的上市美妆公司。

而这两点的走向则呈相反趋势:企业的综合平均单价,未来可能会越来越高,这得益于单价更高的护肤品在销售产品结构中的不断走高;但另一面,线上反超线下,对毛戈平来说是一种必然,可能就发生在今年。

届时,国内几乎所有的美妆上市公司,业绩主要都将由线上驱动。

最会赚钱的国货美妆品牌

毛戈平的高端定位,可以说是品牌的基因。

吴晓波主编的《这个时代的新国货》一书中曾提到一个细节:毛戈平在2000年企业刚成立时,推出的一款“MGPING高光膏”(2016年,MGPING品牌改名为MAOGEPING),定价是690元。

据企业2016年招股书,当时的产品价格带为“300元—450元”,甚至比8年后的今天更高————那是一个部分国货美妆还在卖九块九水乳的时代。

高定价为毛戈平带来了高毛利。自有财务数据可循的2013年开始,毛戈平的毛利率就超过85%,此后基本都在这条水平线之上。

可作为参考的是,珀莱雅2013年的毛利率在60%左右,直到2024年的前三季度,才首次超过70%;上海家化的毛利率在2012年首次突破60%后,就一直在这个数值上浮动;主打眼霜精华、卖得比较贵的丸美,十几年来毛利率都在65%—75%之间。

这当然和毛戈平在线上、线下都侧重“直营”有一定关系,相较于同行过去用经销网络开拓市场,一部分赚的是“出厂—批发”的价差,直营面向消费者做生意,“出厂—零售”价差更高。

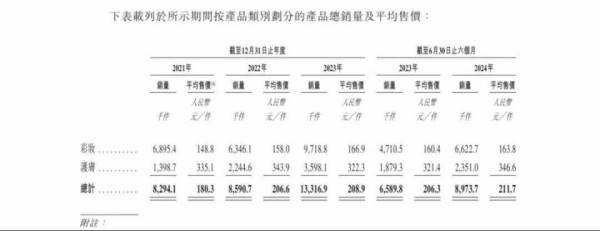

但主要还是因为毛戈平卖得“贵”。依据最新财务数据,在2024年上半年,毛戈平彩妆产品平均单价为163.8元,护肤产品则为346.6元——同行们如今还在冲刺百元价格带。

所以在招股书上,毛戈平介绍自己是目前中国市场上前十高端美妆集团中的唯一一家中国企业,排名第七,其他则是根深叶茂的雅诗兰黛、迪奥、欧莱雅等海外巨头。而高端美妆市场的增长仍具有一定的分化和独立性,过去5年,高端美妆市场销售额的年复合增长率为7.8%,优于同时期化妆品品类的社零规模增长。

此外,毛戈平虽以美妆立名,但如今单价更高的护肤品在其销售数量中的比重越来越高,2021年,美妆和护肤的销量结构大约是5:1,如今接近3:1;在销售额上,这两个品类已十分接近。2024年上半年,美妆贡献了55.1%的营收,护肤则是41.3%——但年均增速更快。

毛戈平过去是一个美妆品牌,如今也是护肤品牌。今年上半年,它的美妆大单品光感无痕粉膏销售了2亿元,而护肤品“奢华鱼子面膜”则卖出了4.5亿元,这两个单品为品牌贡献了接近35%的销售额。不出意外的话,2025年,企业的护肤品销售额将和美妆持平甚至超过。

“国货美妆第一股”珀莱雅过去的业绩增长,主要是成功的大单品策略推动了产品整体价格带的上移。而毛戈平的业绩增长逻辑也差不多:单价更高的护肤品卖得越来越多。而护肤品本身比美妆就更有品牌忠诚和用户黏性,这带来了稳定的长期销量,优化了企业的产品零售结构,推高了品牌的综合平均单价。

2021年—2023全年,毛戈平营收14.95亿元增长至27.81亿元,年复合增速为35.3%,2024年上半年,企业的营收是19亿元,这个收入规模只比丸美高一点;对比年入百亿的珀莱雅差距仍然很大;上海家化2021年收入超76亿元,也接近3个毛戈平;贝泰妮(薇诺娜母公司)的收入约有2个毛戈平。

但在净利润层面,过去三年毛戈平年复合增长率达41.6%,今年上半年,企业净利润4.92亿元,超过了贝泰妮,差不多是3个丸美,2个上海家化,只比珀莱雅的7亿元少了一截,但增速更快。

创始人毛戈平曾说,“挣钱方面谁都不会一口吃个胖子,我不相信有一夜起来就家财万贯的,所以,我宁愿自己一点一点去干。”从如今的品牌势能,和所处的市场格局来看,规模更小、“站位”更高的毛戈平,或许将成为珀莱雅“国货美妆第一股”的最大挑战者。

回过头来看,这家企业超前的显然不是“定价”,而是定位。二十年前创立的时候,“一个中国化妆师创立的高端国货美妆品牌”,这一连串“定语”似乎是个不利于开拓市场的包袱,反观同时期,很多国货用“洋名”,甚至把产品送到海外转一圈,伪装成“进口货”。而后来,“国货”标签恰恰又成了这个行业的最大势能。

线上销售额即将反超线下,但毛戈平不会离开柜台

很多中端国货美妆品牌,在一些官方陈述中已经将“商场柜台”定义为“品牌形象阵地”,而非看中其销售价值。

但毛戈平的销售额,至今仍然以商场专柜为主。它也几乎是国内上市的美妆企业中,唯一一家线下销售额还领先于线上的企业。

2024年上半年,毛戈平线下销售总额约为9.66亿元,线上销售总额约为9.33亿元,两者贡献的比重无限接近,分别为50.9%和49.1%。

长期来看,毛戈平仍会“线上下两条腿走路”。

一方面,企业还在开设更多的商场专柜,今年上半年,企业净增15个专柜,达到372个。而且,单个专柜的平均收入,仍在以高双位数的增速增长。2022年,毛戈平专柜的平均年收入约为320万元,到了2023年,同专柜平均收入为430万元,今年上半年专柜平均收入是250万元,较去年上半年也有40万元销售额的增长。

另一方面,企业在以天猫为主的线上平台上,业绩增长地更快。

在2021年—2023年,毛戈平线上销售额增长超122%,同周期,线下是约65%的增长;2024年上半年,企业的线上增速超63%,同周期线下约是22%。

不出意外的话,可能到今年年底,毛戈平的线上销售额将反超线上。

不过《当代企业》认为,毛戈平区别于其它美妆品牌的地方在于,即便未来企业的业绩中线上将贡献更大的份额,但其线下经营仍然是企业的基石和杠杆——这从企业的营销费用率可见一斑。

美妆市场不论中端、高端,本质上都是一个“营销驱动型”市场。毛戈平的营销费用率同样很高,从2021年—2024年上半年,始终接近50%。区别于同行的是,它的营销费更多花在了线下的渠道建设上。

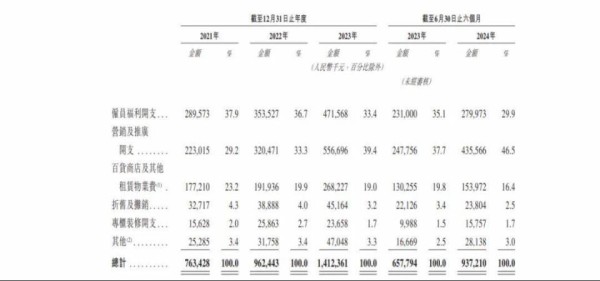

毛戈平目前有3725名员工,其中2881名为“业务运营”,主要就是柜台导购、美妆顾问。在企业的营销开支中,包括销售人员工资、商场柜台租金、装修开支、柜台折旧在内的线下总成本,在2021年—2023年期间,约占总费用的65.4%、63.3%和57.3%(未计入线下广告费用)。

一家企业的成本结构,可以反映它是一家怎样的企业。在过去几年里,可以说毛戈平仍更接近于一个专柜品牌。当然,我们也看到企业在不断加大对线上的投入,线下营销费用的占比,呈现的是走低的趋势。从这一层面来说,未来的年轻消费者,可能会更多地通过电商平台、社交媒体来认识这个品牌,而未必是线下专柜。

不过《当代企业》认为,早年主打“现场化妆”等体验式服务、从柜台起家的毛戈平,仍会长期高度重视线下经营。企业如今独一档的定价、毛利,以及稳健的业绩,本质上都是对其从创立之初就坚持做高定价、主打国货形象、走商场专柜渠道所夯实下来的品牌资产的一场“延迟兑现”。正如吴晓波在《这个时代的新国货》中总结的:“时代审美和价值取向由社会发展阶段决定,单个品牌无法决定,只能等待。”

网址:冲刺8年终于上市,温州化妆师成百亿富翁 https://mxgxt.com/news/view/154449

相关内容

小伙被当成犯人赶出村子,20年后却摇身一变成了百万富翁!成都崇州枇杷茶上新“茶叶+”铺就百姓致富路

2024年全球亿万富豪榜上的文体明星

明星争做美妆品牌 这块蛋糕太好分?

梅耶马斯克 一手烂牌打出王炸,培养3个孩子成为亿万富翁…

“霉霉”全球巡演落幕,两年赚超20亿美金,为终点温哥华增收约1.6亿美元

广州易容矫正术/明星化妆造型师培训

百余学者齐聚成都崇州 第二届中华诗歌文化学术会议举行

当你撞见亿万富翁男友偷腥时

全球年收入过亿的美妆博主里,李佳琦排第几?

随便看看

最新实时动态

- 顾廷烨浩浩荡荡的来了给媳妇撑腰了!

- 死守铁律还是任务至上?王牌卧底情绪失控!(12)

- 李乐君彻底走火入魔了!

- 李玉刚今晚常州开唱,邀你现场见

- 团魂满满!看着蓝发西装真源,这谁顶得住呀

- 别的宅斗剧我在猜谁是赢家,这剧我只想给对手点蜡,碰上温峥嵘你们自求多福吧

- 天生优越黄旼炫 260807 Mnetplus更新 相关视频一则 9…

- 西村力粉丝网暴Mina自杀,大吧称其不是好粉丝

- 沈小婷个人初舞台,舞台上闪闪发光,每个动作都精准卡点,女王婷没错了!

- 小s和伍佰演的偶像剧,有种演技又好又不好的感觉

热点实时动态

- 147919

- 25630

- 20221

- 19920

- 19640

- 19602

- 19334

- 18914

- 18897

- 18863