【行业观察】全球首个支付领域G2G合作案例研究

责任编辑|杨琪

2021年4月,泰国和新加坡推出了PromptPay和PayNow实时支付系统的连接服务,(以下简称“PPPN连接”),本次合作由两国监管机构带队,落地了一套面向个人用户安全、简便、快捷的跨境转账服务。至此,两国用户仅使用手机号就可实现跨境实时转账,两国实时支付系统的连接属于全球首例,在此之后,新加坡于2023年又相继和马来西亚、印度的本国实时系统对接,再次验证了该两两对接模式的可复制性。本文将对这一支付领域具有借鉴意义的G2G合作案例深入分析和研究。

什么是PromptPay和PayNow

PromptPay是泰国的第二代支付系统,实现账户间实时转账,其所有者是泰国的电子支付基础设施开发和服务商—国家银行间交易交换和管理(National Interbank Transaction Management and Exchange,以下简称“NITMX”)。NITMX于2005年在泰国中央银行(BOT)监管的支付系统委员会(PSC)的指导下,由泰国银行家协会成立,其第一代支付系统为ITMX。

PayNow是为用户提供了使用手机/身份证等信息即可完成资金转移的实时转账系统。PayNow由银行计算机服务有限公司(Banking Computer Services Private Limited,以下简称“BSC”)运营,BCS是新加坡金融管理局(Monetary Authority of Singapore)指定的支付系统运营商(Network for Electronic Transfers,以下简称“NETS”)旗下的全资子公司,BCS同时还运营了新加坡实时支付系统(FAST)、电子通用还款(eGIRO)、支票清算系统(CTS)等基础设施平台。

从用户视角看PPPN连接

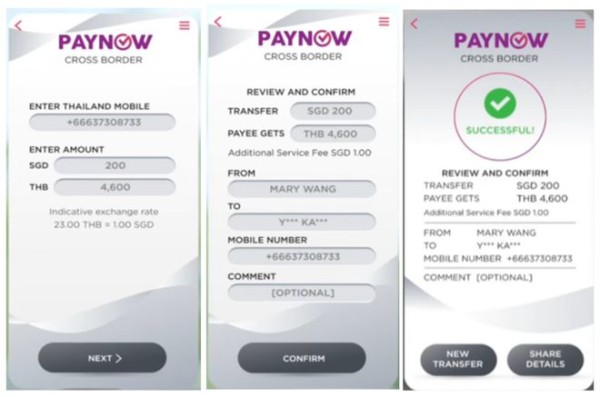

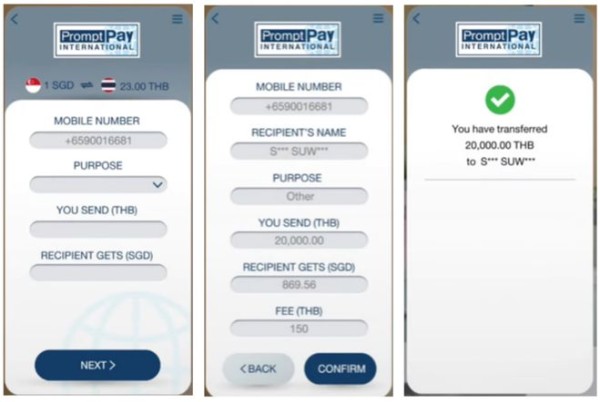

对比新加坡用户使用PayNow向泰国用户转账,以及泰国用户使用PromptPay向新加坡用户转账,从PayNow和PromptPay用户体验角度看,两项服务在交易步骤、展示信息、页面布局等方面都做了一定程度的统一(图1、图2)。付款人首先输入收款人手机和转账金额,然后确认收款人信息,最后获得交易结果。在整个体验中,付款人无需输入收款人姓名或账号,且可实时得知汇率及收款人收到的当地货币金额,收款人则可以实时收到汇入款项,每日转账上限为1000新币(合25000泰铢)。PPPN连接落地以后,跨境转账的用户体验更趋简单,而且用户不仅可以享受更低甚至免费的转账服务费,转账时间还从最长3天缩短为分秒级。

图1 使用PayNow向泰国用户转账截图

图2 使用PromptPay向新加坡用户转账截图

强大有序的两国合作机制

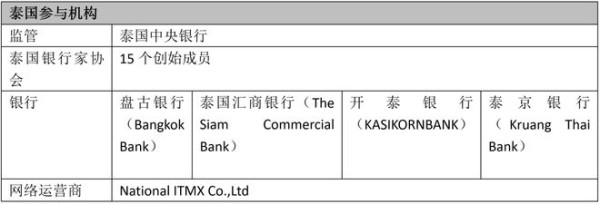

作为G2G合作项目,两国的参与阵容强大,由两国监管机构成立项目指导委员会(Project Steering Committee,PSC),委员会下设3个工作组,由两国的银行、网络运营方和银行协会参加(表1、表2)。虽然熟悉的新加坡网络NETS未出现在名单上,但其实各参与方均与其不可分割。银行家协会主要本地银行为DBS、OCBC、UOB,而这三家银行是NETS的股东。此外,BCS为NETS集团下全资子公司。

据悉,新加坡、泰国的协会、银行、运营商派人参与到3个工作组中,分别是商务工作组、IT和运营工作组、法律合规工作组。其中,商务工作组负责建立商业模型、业务规则、业务结构、清结算模型、定价及对外公关等工作;IT和运营工作组负责设计、建立和实施两国系统对接的技术架构,建立正常交易、异常交易的流程、运营流程、争议处理流程等工作;法律合规工作组:负责建立两国对接的法律框架、协议模式、两国法律法规兼容、外汇兑换要求、反洗钱监控、争议处理法律依据等工作,此工作组也邀请了第三方律所参与。

表1 新加坡参与机构

表2 泰国参与机构

跨境网关是两国对接的重要桥梁

网关负责信息检索和转账交易两大交易步骤的路由。信息检索发生在付款人输入收款手机号之后,信息检索服务能通过手机号查询到收款人姓名、手机、账户等信息并进行脱敏,转账交易则发生在付款人确认转账之后。

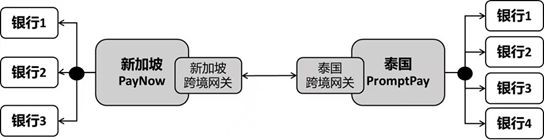

两国的现有实时支付系统目前稳定服务于境内交易,因此,在两国系统对接时不仅要充分考虑兼容对方系统,也要考虑减少对本国系统的影响。因此,在对接时,两国都新建了跨境网关(图3)。

图3 新加坡和泰国新建的跨境网关

跨境网关有两个主要目标:一是适应与对外对接,二是隔离境内交易处理,从而实现互联的同时不影响本国交易处理。为实现这两个目标,网关主要的通用功能包括以下三方面:一是报文和数据的映射。双方实时支付系统均采用ISO20022支付信息格式,但都有个性化要求,网关需根据统一要求进行转换。二是控制和管理连接服务的使用。PPPN连接合作因涉及较多法律合规要求,因此参与方需签订协议后才能使用该服务,网关在技术层面防止未签约方非法使用该连接。三是隔离境内外交易。网关要识别两实时支付系统发送的交易为境内交易并进行隔离。

此外,两国的网关还有自身的特色处理。比如,由于两国实时支付系统响应时间不同(新加坡系统为15秒,泰国系统为20秒),新加坡网关需要增加异步处理来防止反复超时并提升用户体验。在整个跨境转账交易中,银行基本复用其架构和流程,因此技术组件相对清晰。而双方的网关需要考虑隔离境内交易和对接境外系统,因此两国团队花费了大量时间和资源来分析和处理差异。

统一规则是模式长期运行的基础

在本次合作中,两国在定价、规则、处理流程、知识产权上也达成统一,这是该模式经过试运行后能否长期商业化运行下去的关键。

定价方面。新加坡和泰国的对接合作能有效降低客户的转账成本。费用主要分为两部分:服务费和外汇定价。服务费方面,目前新加坡的银行不对此项服务收费,泰国的银行在免费期后会收取一定费用,但该费用也远低于现有国际汇款。外汇定价方面,其加价部分也通常低于传统电汇方式。

此外,两国参与方采用统一的外汇和服务费计算方式。付款银行负责外汇报价和服务费计算,并显示给付款人,付款银行获得外汇汇率收入,收款银行获得服务费,这就要求两国参与银行的系统支持7×24小时外汇机制。

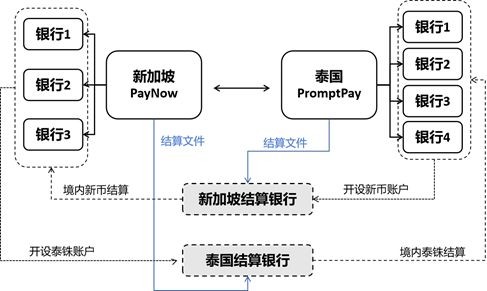

基于指定结算行的结算模型。两国分别指定1家结算行,参与银行需在对方结算行开户。以泰国付款人转账至新加坡收款人为例,泰国方生成结算文件,并发给新加坡结算行DBS。DBS向收款人银行转入资金,并与泰国的参与银行进行结算。除了每日结算之外,结算行也参与月末的交易异常和未付服务费用的处理(图4)。

图4 新加坡和泰国基于指定结算行的结算模型

共签一份多方协议。基于结算模型,可以看出参与银行、结算行、系统运营商间是多对多的复杂合作关系。按照传统协议方式,需要运营商间签订双边协议、结算行与对方国银行一一签订双边协议。而本次合作中,为保证参与方能遵守统一规则并能建立一个中心化的责权机制,大家决定所有参与方共签一份多方协议。这份协议规定了运营规则、结算规则、法律协议等,协议的讨论相当耗时,但是通过这次讨论,参与方还厘清了客户数据保护、知识产权、反洗钱和打击资助恐怖主义等问题。

新加坡与泰国在支付领域的G2G合作,不仅开启了双边对接的新篇章,更为未来的多方合作提供了宝贵的经验。展望未来,这种成功的模式有望进一步发展,演变成为基于中心节点的多方合作,如国际结算创新中心银行(Bank for International Settlements Innovation Hub)在Nexus项目中所展现的那样。新加坡通过与马来西亚和印度的类似对接,已经展现了其作为这一中心节点的坚实基础与无限潜力。随着全球金融科技的不断发展,有理由相信,该合作模式将继续发挥重要作用,推动全球支付体系的创新与进步。

— 推荐阅读 —

特别声明:以上内容(如有图片或视频亦包括在内)为自媒体平台“网易号”用户上传并发布,本平台仅提供信息存储服务。

Notice: The content above (including the pictures and videos if any) is uploaded and posted by a user of NetEase Hao, which is a social media platform and only provides information storage services.

网址:【行业观察】全球首个支付领域G2G合作案例研究 https://mxgxt.com/news/view/1527299

相关内容

【行业观察】全球首个支付领域G2G合作案例研究体育咨询行业跨界合作案例研究

KOL合作的深度解析与案例研究.docx

458个典型案例!产教融合校企合作典型案例(2022)研究报告

业内首份!《奢侈品牌与中国艺术家跨界合作研究报告》

研究合作案例 第9页

中国知识付费行业标杆案例研究——百度、喜马拉雅(附报告下载)

理性情绪治疗在青少年不理智追星行为中的应用研究 ——以Y个案为例

梁伦与广东舞蹈:区域舞蹈史视域下的个案研究

全球吹塑合行业发展研究报告(全球行业版)

随便看看

最新实时动态

- 低价收下别人用来抵债的凶宅,夜半异象突现,从天而降的钞票暗藏重重玄机

- 鹤唳华亭太子太子妃大婚

- 刘德华官宣2028会当导演

- 本老鼠人be like袁一琦

- 【张新成reaction】最怕帅哥油菜花!请95生按照这个标准卷!!

- 丁程鑫:我真没骗你!不料张凌赫恋爱脑上头:我听王楚然的!

- 好久不见川内优辉

- 花滑小明|疯狂动物城2《Zoo》舞蹈!

- 晓彤身材比例惊人引关注

- 杨洋再解两颗扣子,深V白西服造型优雅随性

热点实时动态

- 136741

- 25506

- 20098

- 19789

- 19533

- 19491

- 19228

- 18795

- 18775

- 18748