【行业深度】洞察2025:中国预制菜行业竞争格局(附细分领域企业竞争力评价等)

(原标题:【行业深度】洞察2025:中国预制菜行业竞争格局(附细分领域企业竞争力评价等))

行业主要上市公司:双汇发展(000895.SZ)、安井食品(603345.SH)、广州酒家(603043.SH)、三全食品(002216.SZ)、千味央厨(001215.SZ)、金字火腿(002515.SZ)、海欣食品(002702.SZ)、味知香(605089.SH)、海底捞(6862.HK)等

本文核心数据:企业竞争格局;区域竞争格局;行业竞争力评价

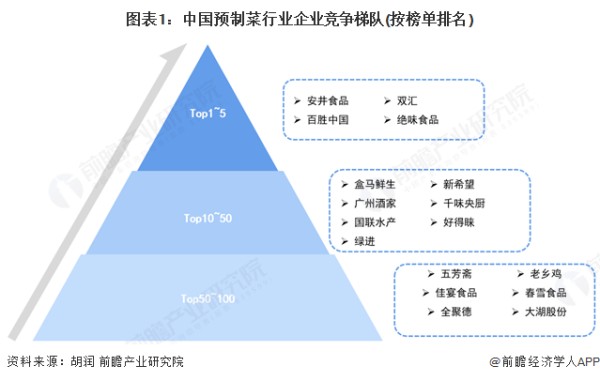

1、中国预制菜行业竞争梯队

2024年3月,第二届中国国际(佛山)预制菜产业大会在佛山开幕会上《2024胡润中国预制菜生产企业百强榜暨大单品冠军榜》发布,该榜单从四个维度进行评选:企业价值、2023全年企业在预制菜领域的投入与举措、企业预制菜业务在总体营收中的占比、企业重点预制菜产品在预制菜细分领域的市场份额。根据该榜单排名,安井食品独占行业第一,百胜中国、双汇、绝味食品和味知香排名第二至第五,这些企业在食品加工和餐饮领域具有强劲的竞争优势,是速冻主食、油炸食品、预制菜肴等产品生产的龙头企业,处于第一竞争梯队;盒马鲜生、广东酒家等同样是行业代表上市公司,企业属于第二竞争梯队。新上榜的TOP100企业,如五芳斋、老乡鸡、大湖股份、全聚德等,凭借粽子、鸡肉、烤鸭等特色产品,形成细分领域的竞品,出于行业第三竞争梯队。

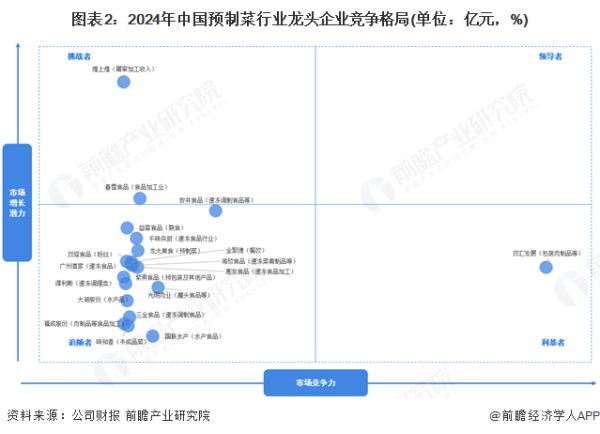

2、中国预制菜市场企业竞争力分析

通过对比上市企业预制菜业务营收和增速。双汇发展、安井食品的预制菜产业规模较大,年营收规模核算在百亿元以上,春雪食品、国联水产、光明肉业等上市公司营收规模也处于行业较为领先的位置;从营收增速上看,2024年行业营收普遍出现下降的情况,但2024上半年,安井食品的速冻调制食品、菜肴食品业务实现13.04%的同比增长,煌上煌的屠宰加工收入全年更是实现50%以上的增速,是行业的挑战者。整体来看,预制菜行业在不断发展的同时,各企业间的竞争也日益激烈,业绩表现差异较大,部分企业实现了增长,而较多上市企业面临一定的经营压力。

注:1)横坐标为2024年企业预制菜业务营收规模(仅披露半年报的以两倍折算),纵坐标为营收同比增长幅度(以最新披露业务财报数据计);2)此处仅列示有明确披露预制菜业务营收情况的企业,各别企业存在上下游产业链整体布局规模较大的情况,但预制品制作相关业务营收规模较小,此处仅供参考。

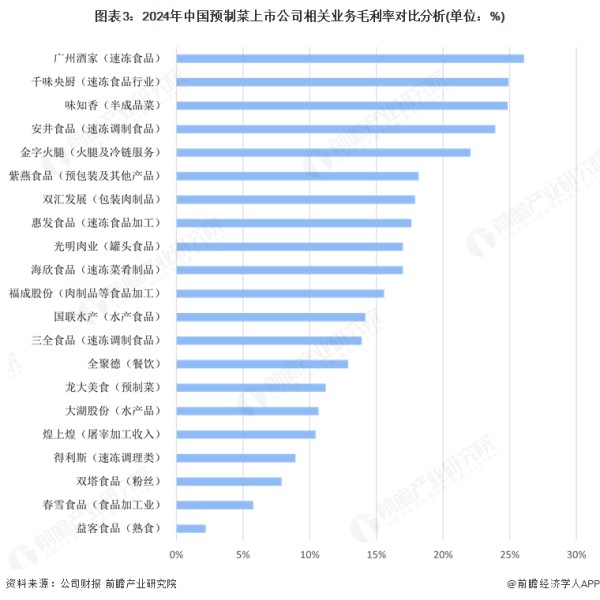

从上市公司预制菜业务的盈利水平上看,预制菜行业上市公司预制菜业务毛利率差异显著。广州酒家以26.08%的毛利率位居首位,千味央厨、味知音、安井食品和金字火腿的预制菜业务毛利率也在20%以上,表明其在预制菜业务上具有较强的盈利能力;而益客食品的熟食业务毛利率仅为2.21%,得利斯、双塔食品和春雪食品的业务毛利率均不足10%,盈利能力相对较弱。

注:此处企业所示为最新年报经营数据,未披露具体业务毛利率数据的以企业销售毛利率计。

3、中国预制菜行业细分领域竞争力分析

从种植类预制菜领域上看,双塔食品和千味央厨是两家最主要的龙头上市公司,引领行业发展,其主要布局产品有木耳、豌豆、地瓜、外婆菜、莲藕、马铃薯等蔬菜;由于中国居民的饮食习惯,普遍注重素食产品的新鲜度,因此种植类预制菜市场规模较小。

注:营收规模为2024前三季度经营数据,总市值查询时间为2025年4月22日。

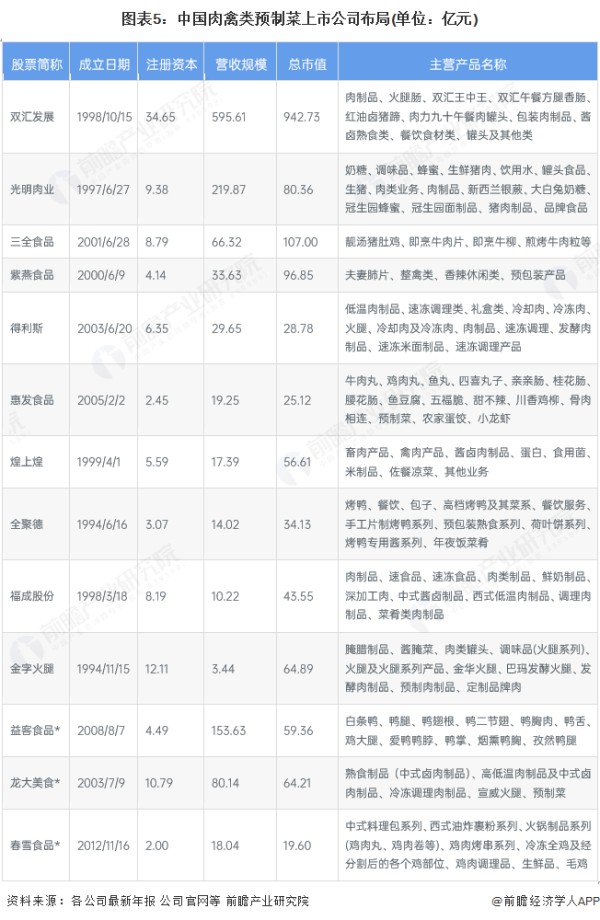

在肉禽类预制菜领域,国内上市企业较多,中国饮食文化源远流长,对不同肉种、制作加工技艺精湛,产品品类丰富多样。肉禽类预制菜上市企业中,双汇发展凭借强大的品牌影响力和广泛的市场覆盖,稳居行业前列,其产品涵盖火腿肠、香肠、熟食等,满足不同消费场景需求;光明肉业依托全产业链优势,提供多样化的肉制品及特色产品,不断拓展市场份额;三全食品则以创新产品和多元化渠道为驱动,推出靓汤猪肚鸡、即烹牛肉片等预制菜新品类,适应消费者个性化需求。紫燕食品深耕卤味市场,得利斯和惠发食品专注于低温肉制品及调理肉制品,煌上煌在酱卤制品领域持续发力,丰富产品矩阵。整体来看,肉禽类预制菜市场竞争激烈,各企业通过强化品牌、拓展产品线、优化渠道等方式,巩固自身市场地位,推动行业多元化发展。

注:带*企业营收规模为2024前三季度经营数据,其余为2024年全年经营数据,总市值查询时间为2025年4月22日。

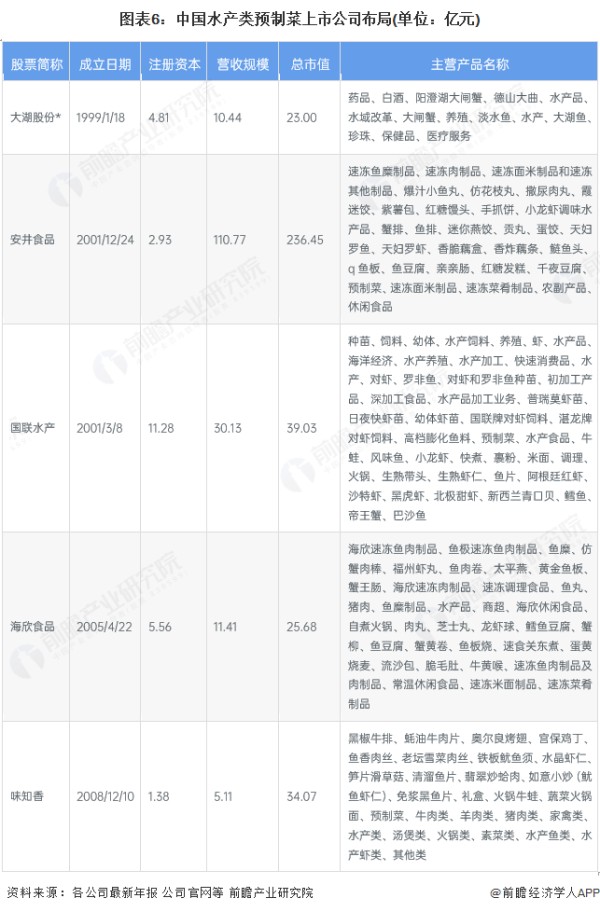

在水产类预制菜领域,上市公司形成多元竞争态势。安井食品凭借强大的研发能力和市场拓展能力,推出多款受欢迎的水产预制菜产品,如鱼丸、虾丸等,广泛应用于餐饮和家庭消费场景,2024年前三季度营收规模达236.45亿元;大湖股份则依托资源优势,发展水产品养殖和加工,推出阳澄湖大闸蟹等特色产品,树立高端品牌形象;国联水产专注于水产加工,以虾、鱼等为主打,提供深加工产品,满足不同客户对品质和口味的需求;海欣食品则在鱼糜制品及速冻鱼肉制品方面表现突出,不断推陈出新,丰富产品种类;味知香专注于半成品菜,提供多样化的水产类预制菜,如水晶虾仁、清溜鱼片等,满足家庭便捷烹饪需求。

注:带*企业营收规模为2024经营数据,其余为2024年前三季度经营数据,总市值查询时间为2025年4月22日。

4、中国预制菜行业市场区域竞争格局

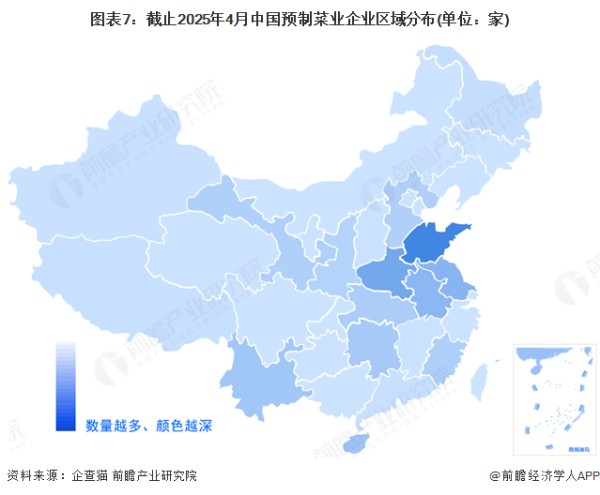

通过企查猫,在“企业名、经营范围、企业简介、品牌/产品”检索“预制菜”关键词、登记状态为“存续/在业”的企业,截至2025年4月21日,中国相关企业13971家,从预制菜产业链代表性企业的区域分布情况来看,主要分布在山东、河南、江苏、安徽四省,山东省内预制菜业企业数量达2959家,排名各省份第一,该省预制菜企业数量占比全国21.2%;河南排名第二位,有1885家预制菜业企业,江苏和安徽省内预制菜企业数量也在1300家以上,其余省份均不足1000家。

从聚集区域上看,预制菜企业主要集中在华东、华中地区,一方面这些地区农业较为发达,具备较为丰富的上游食品加工来源,同时地理位置集聚在全国人口的中心,具备良好的交通运输优势。

5、中国预制菜行业竞争状态总结

运用波特的“五力”模型,对预制菜行业的竞争环境分析中,预制菜企业通过多个细分产品领域布局,行业竞争较为激烈,市场集中度较低,没有绝对竞争优势的企业;2024年,行业上市企业大多经历了营收下滑,行业毛利水平在10%~20%,但由于技术门槛较低,行业吸引力适中,潜在进入者威胁一般;行业替代品威胁上,主要面临家庭烹饪和餐饮堂食的替代品威胁。但随着居民工作、生活习惯的变迁,预制菜以便捷性和标准化方面具有优势,势必成为未来居民饮食的重要组成部分。

此外,中国预制菜行业的供应商议价能力相对较弱,上游产品如禽畜水产、农作物和调味品的通用性较强,不仅广泛应用于餐饮食品行业,且供应商数量众多,市场集中度低,导致供应商在价格谈判中缺乏优势;同时,中国预制菜行业的消费者议价能力同样较弱。预制菜的购买方群体庞大且分散,涵盖企业、家庭和个人,难以形成集中的采购力量。

根据以上分析,对各方面的竞争情况进行量化,5代表最大,0代表最小,预制菜行业的竞争情况如下图所示:

更多本行业研究分析详见前瞻产业研究院《中国即热食品(预制菜)行业发展前景预测与投资战略规划分析报告》

网址:【行业深度】洞察2025:中国预制菜行业竞争格局(附细分领域企业竞争力评价等) https://mxgxt.com/news/view/1462931

相关内容

【行业深度】洞察2025:中国稀土行业竞争格局(附细分领域企业竞争力评价等)【行业深度】洞察2025:中国母婴行业竞争格局(附竞争梯队、企业竞争力评价等)

【行业深度】洞察2024:中国电梯行业竞争格局及市场份额(附市场集中度、企业竞争力评价等)

【行业深度】洞察2025:中国冻干食品行业竞争格局及市场份额(附市场集中度、企业竞争力等)

【行业深度】洞察2024:中国中国海洋工程装备制造行业竞争格局及市场份额(附市场集中度、企业竞争力评价等)

【行业深度】洞察2022:中国包装行业竞争格局及市场份额(附市场集中度、企业竞争力评价等)

【行业深度】洞察2024:中国碳酸锂行业竞争格局及市场份额(附市场集中度、企业竞争力评价等)

【行业深度】洞察2024:中国机器人行业竞争格局及市场份额(附市场企业梯度排行、企业竞争力评价等)

【行业深度】洞察2025:中国海水淡化行业竞争格局及市场份额(附区域竞争力、企业竞争力等)

【行业深度】洞察2023:中国沥青行业竞争格局及市场份额(附市场集中度、企业竞争力评价等)

随便看看

最新实时动态

- 蔡敏敏叶鸣鹿吵架,蔡敏敏搬走

- 汪新白天蹲守小偷 竟还真蹲到了,下秒看清正脸傻眼了

- 孟嬴对芈月见死不救 苏秦还想责怪她,得知实情后同情

- 郭德纲岳云鹏演唱会同台,小岳岳撒个娇就是万人大合唱!

- 《父母爱情》重聚!48岁梅婷49岁刘琳同框,终于懂什么叫相由心生

- 训斥余莺儿后,皇帝破格晋封甄嬛为莞贵人

- 这俩人演傻子绝对是本色出演,一对卧龙凤雏!哈哈哈

- 以问答为赌注 陆千乔棋局交锋

- 师姐妹落难在牢里重逢

- 单依纯走红毯没憋住笑哈哈!红毯 微博VC计划

热点实时动态

- 136595

- 25503

- 20096

- 19787

- 19531

- 19489

- 19225

- 18793

- 18772

- 18745