巨星农牧再融资:报告期内发行人诸多经营数据真实性存疑

我国作为猪肉消费大国,猪肉价格的高低关系着每一个老百姓的生活,也很大程度上决定了生猪养殖企业经营业绩的好坏。乐山巨星农牧股份有限公司(以下简称“巨星农牧”或发行人,股票代码:603477.SH)正是为一家主要从事种猪繁育、商品猪与饲料生产和销售企业。2024年12月底,上交所正式受理了巨星农牧向特定对象发行股票的申请文件。此次巨星农牧拟募集资金总额不超过80,000.00万元,并计划用于生猪养殖产能新建项目、养殖技术研究基地建设项目、数字智能化建设项目以及补充本次实体建设募投项目所需流动资金。此次发行的保荐机构为世纪证券,审计机构为华信会计师事务所。

而近年来,在猪周期的影响之下,巨星农牧的经营业绩也呈现着大起大落的态势。2023年,受到生猪销售价格持续低迷的影响,巨星农牧录得高达-64,587.51万元的巨额净亏损;2024年,在市场回暖之下,公司实现净利润则为52,543.30万元。且值得注意的是,生猪价格于2024年8月达到高点之后,其价格便总体呈现持续快速回落的趋势。而在公司目前经营业绩的波动性很大、叠加生猪价格再次处于持续低位徘徊的情况下,发行人仍然选择进一步扩张产能、大手笔建设数字智能化系统等募投项目的合理性与必要性可能不高。同时,通过下文分析可见,报告期内发行人诸多经营数据的合理性与真实性同样存疑。

一、发行人过于优异毛利率水平的合理性存疑,所披露收入端与成本端诸多经营数据的真实性待考

报告期内,发行人显著高于行业可比公司毛利率水平的合理性存疑。审核问询函回复相关数据显示,2024年1-6月发行人生猪业务的毛利率水平为12.38%,其大幅优于行业可比公司7.20%的平均值水平、达5.18个百分点之多。值得注意的是,发行人所选取可比公司多为生猪养殖行业的大型龙头企业,发行人的业务规模与之相比可谓是完全不在一个量级之上。以可比公司牧原股份为例,年报显示其2024年产能高达约8,100万头/年,而发行人同期产能则仅为322.57万头/年,仅有牧原股份产能的3.98%。而在发行人产能规模与可比公司差距悬殊,行业龙头企业的规模效应也理应显著高于发行人的情况下,可比公司毛利率的平均值水平却反倒是显著落后于发行人的情况就显得颇为异常。

而进一步分别从收入端与成本端来分析,我们则发现发行人所披露报告期内诸多经营数据的合理性可能较低。首先,从新增产能方面来看,发行人近年来整体产能扩张规模是否能够支撑其2024年营业收入的快速增长仍然存疑。根据年报显示,2024年发行人生猪出栏量实现大幅增长至275.52万头,其中商品猪出栏为268.38万头,较上年增加50.76%。但从公司近年来新增产能来看,前次公司募投的3个养殖项目中,(1)古蔺巨星皇华种猪场项目早在2023年就已满产;(2)古蔺巨星石宝种猪场项目虽然为于2024年才实现满产,但根据测算其当年新增产能也仅为11.82万头,其占2024年公司整体产能的比例也仅为4.29%;(3)德昌巨星生猪繁育一体化项目则因建设进度大幅滞后,而导致2024年还尚未实现批量出栏。而基于前述所分析公司2024年新增产能规模明显较小的情况下,发行人当年却实现生猪出栏头数50.76%高增的合理性可能较低。

同时,虽然通过公开资料,我们并未查见发行人披露公司能繁母猪存栏量的相关数据;但从其整体种猪存栏量来看,其与报告期内发行人生猪出栏量经营数据的匹配度也较低,公司种猪存栏量规模可否支撑其生猪出栏量的快速增长同样存疑。如下表所见,截至2023年底发行人的种猪存栏量为18.74万头,较2023年底17.14万头的存栏量仅有个位数增长、为9.33%;而反观2023年发行人的生猪合计出栏量却实现快速攀升至22,306.52万公斤,同比大增45.79%,其两者变动趋势之间的匹配度显然较低。且纵向比较来看,截至2022年底公司的种猪存栏量同比增长则为68.37%,而发行人当年生猪整体出栏量同比增长则为85.28%,两者变动趋势基本保持一致。两相比较之下,2023年在公司种猪存栏量并未大幅增长的情况下,发行人生猪出栏量却实现高速增长的合理性存疑。

单位:万头、万公斤

此外需要注意的是,报告期内发行人前十大客户中,还存在着大量自然人以及成立时间较短的客户。以2024年1-9月期间为例,发行人向第一大客户的销售收入为32,956.72万元,其销售金额占比达8.33%。而根据天眼查数据显示,该大客户中所包括的重庆奕尚铭农业科技有限公司、重庆迈振云农业科技有限公司分别刚刚成立于2023年12月、2023年11月,而其次年便快速成为了发行人第一大客户;同时,前述两家公司的实缴资本、参保人数目前均双双挂零。而该发行人第一大客户中还包括有自然人蒋验,其则为报告期内的2023年新增成为公司前十大客户。

而在发行人客户中自然人、新成立小微企业众多、客户整体构成较为复杂的情况下,其是否存在较高的关联交易相关风险、进而其持续高增出栏量经营业绩的真实性也不得不令人担忧。值得一提的是,2025年5月,发行人刚收到四川证监局出具的警示函,其直指公司存在部分商誉减值损失确认不规范、部分关联交易未审议未披露等问题。而这也并非公司首次收到警示函,就在不久之前的2024年12月,发行人还因未按规定在预计触发转股价格修正条件前及时披露提示性公告,亦未按规定在转股价格修正条件触发当日召开董事会审议决定是否修正转股价格并及时披露,而被上交所予以监管警示。而在公司近一年来就连收两份警示函之下,也不得不令人合理质疑发行人内部控制的健全性与有效性,以及其所披露公司经营业绩的准确性与真实性。

另一方面,报告期内公司成本端数据的真实性同样存疑,进而也导致发行人毛利率可能存在虚高。根据审核问询函回复显示,报告期内的2022年发行人生产饲料的主要原材料豆粕、小麦的采购单价均出现显著提高、分别上涨至4,654.17元/吨、3,092.27元/吨,同比增长分别达21.07%、12.62%。但令人诧异的是,发行人所披露的2022年饲料单位领用成本为3,703.14元/吨,其相较于2021年3,643.49元/吨的领用成本却实现了基本保持稳定、仅仅略增1.64%,其原材料采购单价的显著上涨与饲料单位领用成本的保持稳定显然难以逻辑自洽,进而其同期整体营业成本是否存在虚减存疑。

单位:元/吨

而就PSY指标来看,发行人大幅高于可比公司、极为优异的PSY指标数也显得颇为异常。PSY(Pigs weaned per Sow per Year,每头母猪每年所能提供的断奶仔数)为生猪养殖行业衡量生产效率的重要指标。报告期内(2021年-2024年9月),发行人PSY指标分别为25.70头、26.77头、27.00头、28.20头,其整体养殖效率呈现着持续、大幅提升态势。发行人表示,在育种与种猪选育阶段,公司与国际知名基因育种公司PIC建立了长期合作关系,公司从PIC引进高质量、高健康种猪种群。

但值得注意的是,PIC相关数据显示,其中国客户2023年PSY的平均值为26.40头,而发行人目前28.20头的PSY指标数也显著高于PIC平均值水平。且横向比较来看,发行人极为优异的PSY指标数还在各大可比公司中名列榜首,其远远高于2023年温氏股份22.10头的PSY,而就连行业龙头企业牧原股份的PSY指标数也才为26.40头。

二、多个前次募投项目投产后均出现远不及承诺效益,仍有项目处于近亿元规模亏损,此次定增计划较最初预案再次大幅缩水之下,发行人此次募投项目建设的必要性存疑

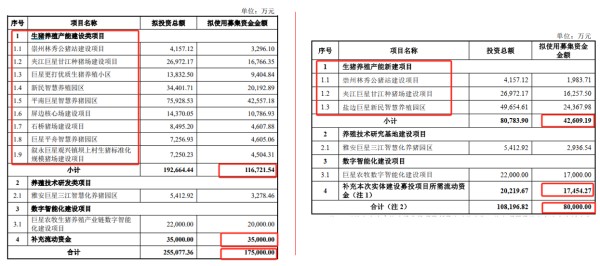

回顾发行人此前的再融资历程,其前次募投项目就已发生过拟使用募投资金规模大打折扣的情况。2021年,发行人向特定对象发行股票,但由于最终募集资金净额大幅低于拟投入的募集资金金额,进而导致公司宜宾、平塘、雅安等多个募投项目被砍,剩余古蔺、德昌项目的募集资金投入金额也大幅削减。发行人该次定增调整前拟使用募集资金金额高达280,000.00万元,而最终调整后的资金金额则为40,822.81万元,仅有调整前拟投入募集资金规模的14.58%。

我们再将视线转回至此次定增计划,发行人拟募集资金规模同样也较最初所公布的定增预案大幅缩水。2023年,发行人公布的最初版定增预案中,其拟募投生猪养殖产能新建项目高达9个之多,拟使用募集资金金额则达116,721.54万元之巨。而在此次披露的募集说明书中,发行人拟募投生猪养殖产能新建项目则已大幅削减至3个,其拟使用募集资金金额同样大幅缩减至42,609.19万元,仅尚有原预案的不足四成水平。

同时,发行人此次募集资金中拟用于补充流动资金规模也从此前预案的35,000.00万元,大幅下调至17,454.27万元,下调比例也高达五成之多。此外,发行人养殖技术研究基地建设项目、数字智能化建设项目的拟使用募集资金金额较此前预案同样有所降低。发行人此次定增拟募集资金总额也从最初预案的不超过175,000.00万元,大幅降低至不超过80,000.00万元。而在发行人拟募投各大项目纷纷大幅削减拟使用募集资金规模之下,也不得不令人质疑其此次定增计划整体安排的合理性与谨慎性,以及目前仍有多达6个明细募投项目建设的必要性。

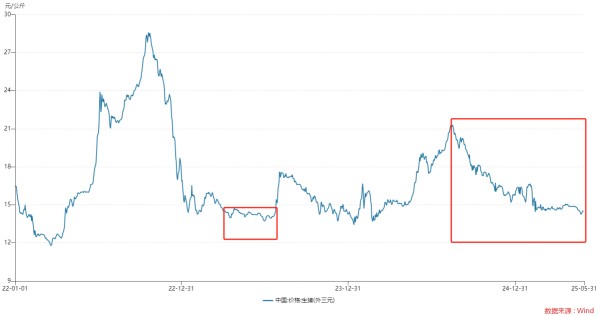

而进一步就项目效益实现情况来看,发行人多个前次募投项目的实际投产后效益均出现远不及承诺效益。其中,公司古蔺巨星皇华种猪场募投项目的承诺效益为运营后年均4,188.81万元净利润;而根据募集说明书显示,该募投项目为2021年12月达到预定可使用状态,但该项目2022年-2023年的实际效益则分别仅为441.61万元、-109.05万元,其实际效益持续长期不及承诺预期。对此,发行人则解释为,我国生猪价格从2021年初的高点开始大幅下降,其后虽然在2022年4月-10月出现过短期快速上涨,但其价格在2022年10月达到高点后回落,并持续低迷至2024年4月,进而导致该募投项目2022年-2023年的实际经营效益不佳。

而值得注意的是,虽然该募投项目2024年已达到根据实际产能测算的预计效益,但其也很大程度上受益于2024年5月起生猪价格进入该轮猪周期的上行阶段。但在生猪价格于2024年8月达到高点之后,其价格便总体呈现持续快速回落态势。根据WIND数据显示,截至2025年5月底我国生猪(外三元)的价格已降至14.44元/公斤,较2024年8月中旬21.30元/公斤的高位价格已经跌去超三成之多,且目前生猪价格已与2023年低位价格基本相当。而在目前生猪价格再度持续低迷之下,未来该募投项目的实际效益还能否维持在承诺效益之上仍然高度存疑。

另外,发行人前次古蔺巨星石宝种猪场、德昌巨星生猪繁育一体化募投项目的投产时间更是出现大幅滞后于古蔺皇华项目,其达到预定可使用状态的时间分别为2023年6月、2023年12月。叠加受到生猪价格长期低迷影响之下,也导致发行人古蔺巨星项目2023年投产后其当年仍然出于大幅亏损状态,净亏损达-1,915.32万元,同样大幅低于所承诺的运营后年均4,355.10万元的预计效益。而德昌项目原预计完工时间则为2022年6月,其项目建设进度的大幅滞后,不但导致所募集数亿元资金可能存在被长期大量闲置;而且使得该募投项目2024年仍然尚未实现批量出栏,其更是录得高达-9,276.91万元的净亏损。而公司所承诺的高达年均31,216.55万元的预期效益预计何时能够兑现,我们也并未查见发行人予以解释说明。基于该募投项目目前仍然存在大规模亏损的情况下,发行人却计划再次大幅扩张产能的必要性可能较低。

同时,从发行人整体产能利用率来看,也能较好地说明发行人此次扩产募投项目建设的必要性可能不高。根据审核问询函回复相关数据显示,2024年发行人的产能利用率为85.41%,仍然并未实现满产。而发行人则以2024年同行业可比公司产能利用率的平均值为68.97%,公司的产能利用率相对较高来试图说明其募投项目的必要性。但值得我们注意的是,发行人目前产能利用率较高在很大程度上得益于其322.57万头的产能规模并不大,而所选择的可比公司多为产能在数千万头规模的行业龙头企业。其中,可比公司温氏股份的产能为4,600.00万头,而产能利用率则为65.61%;新希望产能为3,800.00万头,其产能利用率更是仅有43.49%。而随着未来发行人产能的持续大幅提升,其产能利用率可能面临的持续下滑风险也不容忽视。

同时,发行人持续扩张产能计划也与目前行业整体发展趋势、市场调控方向的匹配度不高,其逆势激进扩张策略很可能是一把双刃剑。2024年3月,为有效防止生猪产能大幅波动,促进产业持续健康发展,农业农村部公布《生猪产能调控实施方案(2024年修订)》,将核心调控指标-能繁母猪正常保有量从4,100万头下调至3,900万头,并将能繁母猪存栏量的正常波动下限从正常保有量的95%调整至92%。

而在对于新一轮猪周期时长存在拉长趋势的原因解释上,发行人于审核问询函回复中也表示,养殖端在产能调整方面正越发谨慎,企业在增加产能时不会盲目大规模扩充能繁母猪存栏量,使得产能变化相对平缓,从而导致猪周期呈现持续拉长的态势。而此番解释之下,反观目前公司前次募投项目中仍存在尚未实现批量出栏、净亏损高达近亿元规模项目,叠加现阶段生猪价格再次陷入持续低迷态势的情况下,发行人仍急于再次激进扩张产能的必要性可能较低。

且就其业绩稳定性来看,近年来发行人经营业绩的波动性也已经较大。2021年-2024年,发行人净利润金额分别为26,663.77万元、16,137.75万元、-64,587.51万元和52,543.30万元,净利率则分别为8.94%、4.07%、-15.98%和8.64%。受生猪行业周期波动等因素影响,发行人净利润规模与净利率水平均呈现大幅波动态势。而随着拟募投项目所带来的产能进一步扩张,发行人经营业绩的波动性也恐将进一步提高,其未来经营业绩的整体稳定性同样令人担忧。

同时,此次大规模募投项目建设也或将进一步加大发行人的偿债能力风险。报告期内,随着公司规模化养殖场建设的持续大量资金投入,导致其有息负债余额大幅增加,发行人的资产负债率水平也呈现持续显著增长态势,其资产负债率已从2021年期末的44.68%,大幅提升至2024年9月底的60.81%。且横向比较来看,发行人的资产负债率也已从2021年明显优于可比公司64.03%平均值水平,转变为2024年仅略低于可比公司64.08%的平均值水平,发行人此前所拥有的低财务杠杆竞争优势目前也已基本消失殆尽。

且报告期内,发行人本就不高的流动、速动比率等偿债能力指标,也呈现持续显著下降的态势,其流动、速动比率分别从2021年底的1.23、0.40,持续降低至2024年9月末的0.88、0.18,且公司0.18的速动比率水平也已明显低于同时点0.44的行业可比公司平均值。如此之低的偿债能力指标之下,不得不令人担忧发行人的再融资风险。2021年,公司曾拟使用于募投项目的定增募集资金金额一度高达280,000.00万元,但最终发行人所募集资金净额仅为40,822.81万元,大幅低于此前发行预期。而此次定增,发行人拟募集资金规模仍然较大、为不超过80,000.00万元。而若未来本次发行所募集资金再次出现明显不足,也或将进一步加大发行人的偿债能力风险。

三、发行人数字智能化建设募投项目的必要性与所需庞大规模资金的合理性均存疑

在发行人此次拟募投项目中,仅数字智能化建设项目的计划投资总额便高达22,000.00万元。而根据审核问询函回复所披露的具体投资结构大致统计,该募投项目所涉及的软件类型投资便高达6,755.00万元(包含软件与硬件结合的智慧物联网IOT平台及监控管理平台系统)。而截至2024年底,发行人无形资产中计算机技术项目已规模化、其账面原值达1,520.69万元,但其仍然计划投入数倍于目前规模资金进行大量软件系统建设的必要性高度存疑。

同时,与行业可比公司进行横向比较,也同样能够有力地说明发行人此次计划大规模进行软件系统建设的合理性可能较低。年报数据显示,截至2024年底行业龙头企业牧原股份的无形资产中,其软件的账面原值也仅为3,858.49万元,而其产能则高达约8,100万头/年。但反观发行人同期产能仅为322.57万头/年,与牧原股份完全不在一个量级、仅有其产能的3.98%之下,公司却计划投资建设远超牧原股份规模软件系统的必要性,与拟投入庞大资金的合理性均高度存疑。

单位:万头/年,万元

而进一步从发行人此次计划建设明细系统来看,其所涉及项目也可谓是琳琅满目,令人眼花缭乱。从上至ERP系统到下至各个职能部门的供应链、营销、财务、人力管理系统统统囊括,甚至发行人还计划不惜重金、花费高达250.00万元单独采购一套用于战略管理的软件系统。发行人如此齐上、快上各类软件系统的做法实在是令人颇为讶异。

且需要特别注意的是,ERP系统本身就为一套用于企业日常业务活动管理的综合性系统,其功能是将各类不同的业务流程整合在一起,实现各业务流程之间的数据流动,从而助力企业资源利用效率的提高、流程优化以及提供相关决策支持。而ERP系统所整合的核心流程中恰恰就已经包括了供应链、财务、人力资源、制造、销售和采购等各大主要业务流程。

而反观发行人在计划投资高达2,400.00万元进行ERP系统建设的同时,却又还打算投入共计高达1,770.00万元、另行建设供应链、营销、财务、人力管理等分业务流程平台系统,其是否存在项目重复建设高度存疑。同时,ERP系统建设的初衷本就是进行流程与数据的集中整合、提高管理效率,而发行人如此繁多、分散的各类平台系统建设的必要性与合理性同样可能较低。基于以上分析之下,发行人此次数字智能化建设募投项目的整体投资金额是否存在注水高度存疑。

同时,令人感到颇为不解的是,发行人此次数字智能化建设项目中还包含了高达3,000.00万元的庞大咨询费用。而众所周知,咨询费项目本身就极为敏感,其为企业进行财务数据粉饰、资金体外循环、利益输送的常用途径之一。发行人此次计划数千万元庞大咨询费投入是否合理,其资金的真实用途依然待考。且值得注意的是,对于该募投项目建设,发行人还拟采取全部外包的方式进行,其中软件系统将全部外包给第三方开发商,硬件则将全部从第三方供应商采购。而此种建设模式之下,导致项目所面临的被层层转包的风险也可能较高,而项目未来的建设质量,其数亿元规模建设资金最终流向何处均不得不令人担忧。

四、结语

综上所述,在自身经营方面,发行人过于优异毛利率水平的合理性存疑,所披露收入端与成本端诸多经营数据的真实性待考。融资计划方面,在发行人多个前次募投项目投产后均出现远不及承诺效益,仍有项目处于近亿元规模亏损,此次定增计划较最初预案再次大幅缩水之下,发行人此次募投项目建设的必要性存疑。同时,进一步就明细项目来看,发行人数字智能化建设募投项目的必要性与所需庞大规模资金的合理性均存疑。

网址:巨星农牧再融资:报告期内发行人诸多经营数据真实性存疑 https://mxgxt.com/news/view/1462664

相关内容

巨星农牧再融资:报告期内发行人诸多经营数据真实性存疑巨星农牧:乐山巨星农牧股份有限公司关于提请股东大会授权董事会办理小额快速融资相关事宜的公告

[担保]巨星农牧(603477):乐山巨星农牧股份有限公司2025年4月份担保情况

柳州dai写项目融资报告书要注意项目数据分析报告

巨星农牧(603477):乐山巨星农牧股份有限公司关于控股股东部分股份质押

巨星农牧: 乐山巨星农牧股份有限公司关于2023年度向特定对象发行股票预案及相关文件修订情况说明的公告

巨星农牧获融资买入0.22亿元,近三日累计买入0.91亿元

巨星、神农,谁是下一个牧原?

猪行情六月现转机,巨星农牧二季度环比扭亏

扩产布局新周期?巨星农牧拟募资17.5亿元用于猪场建设项目与补充流动资金

随便看看

- 陈妍希带9岁儿子亮相星光大赏被指消费孩子,明星亲子营销争议背后折射行业变局

- 功夫明星的光环背后,梁小龙如何平衡荧幕英雄与平凡人生?

- 谭咏麟与黄日华空降江阴:一场星光足球盛宴的背后故事与战术解析

- 星光背后(世勋线更新)

- 腊鱼带你看头条:明星员工生存实录:光鲜背后的辛酸与屈辱,行业乱象亟待正视 在大众眼中,明星助理、工作人员似乎是“离星光最近”的职业——既能近距离接触偶像,又常被默认有高薪、高福利。但现实却撕开了这层滤镜:明星员工的薪资与普通打工人相差无几,却要承受远超工作范畴的苛刻要求、人格侮辱,甚至暴力对待,“忍耐力”成了这一行的核心“业务能力”,行业乱象下,员工的权益与尊严正被不断践踏。 一、打破滤镜:明...

最新实时动态

- 朱志鑫王橹杰怎么了?

- 电影《功夫女足》张小斐迪丽热巴这段和好戏真的太好哭了

- 看一次笑十次哈哈哈哈哈哈哈

- 贾浅浅“谢幕”了,当初吹捧她的那些大佬们呢?

- 男子对女同事开黄腔被打遭开除称不公

- 纯真可爱的小朋友治愈全世界!

- 田曦薇雨中造型展现阴湿女鬼风格,飒爽高贵

- 切莫做那不成体统之事 ,可是王楚然和丞磊做了

- 苦熬简陋练习室街头路演,TFBOYS吃过的苦,后辈没资格敷衍舞台

- 雀骨:全程高能反转无半点注水,配角皆有完整故事线,暑期档古装黑马实锤

热点实时动态

- 136304

- 25501

- 20094

- 19782

- 19529

- 19486

- 19221

- 18790

- 18770

- 18743