维康药业IPO:主营产品被竞争对手甩开差距,产能利用率不到60%仍扩张

原标题:维康药业IPO:主营产品被竞争对手甩开差距,产能利用率不到60%仍扩张 来源:企业观察网

作者/陈小米

2020年2月19日,浙江维康药业股份有限公司(以下简称“维康药业”)更新了首次公开发行股票招股说明书。时隔三年,维康药业再次冲击创业板,成色如何,值得关注。

维康药业主营业务是中药及西药的研发、生产和销售,主要产品包括银黄滴丸、益母草软胶囊等中成药以及罗红霉素软胶囊等西药。同时,公司通过经营医药商业的流通业务以补充主营业务。

报告期内,维康药业销售费用大幅提升,但是其产品销量却表现疲软,与巨额的销售费用形成明显的“背离”。公司最主要产品银黄滴丸在咽喉类疾病中成药领域处于第三梯队,市场份额与“蓝芩口服液”“金嗓子”“西瓜霜”等明星产品有很大差距,在药效不具备独特优势,且患者用药习惯已经养成的背景下想实现“逆袭”,不太可能。此外,公司新版招股书“胃口”大增,现金流非常健康却大额募资补充营运资金,产能利用率低下还募巨资扩张产能。

营收增长完全靠销售驱动,主营产品被竞争对手甩开差距

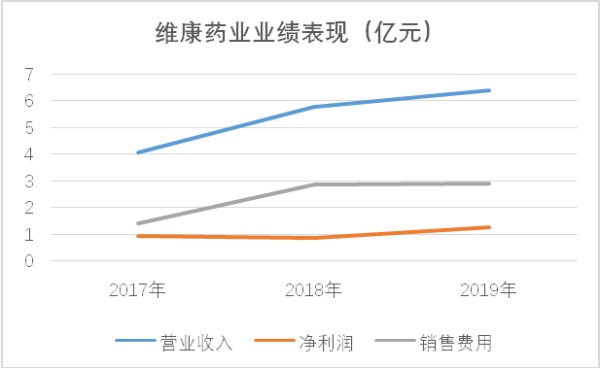

根据招股书显示,2017-2019年,公司营业收入为4.07亿元、5.78亿元、6.42亿元,同期分别实现净利润0.95亿元、0.88亿元、1.26亿元,营收节节攀升,利润稳中有进,业绩表现看似还不错,但是实则暗藏危机。

(资料来源:维康药业招股书)

(资料来源:维康药业招股书)

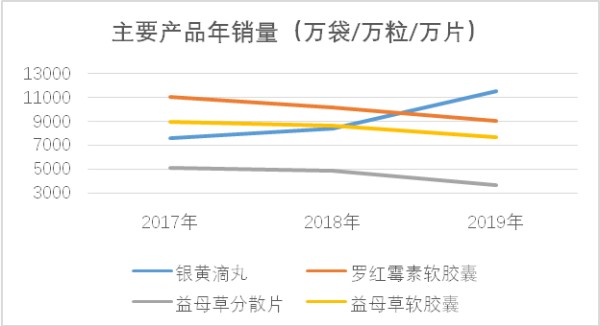

研究发现,报告期内,维康药业的业绩增长主要来源于产品单价上涨,其主要产品近年来销售情况并不乐观,除了银黄滴丸销量有小幅提升以外,罗红霉素软胶囊、益母草分散片、益母草软胶囊等产品销量均呈现不同幅度的下滑。根据招股书显示,2017-2019年,公司在销售费用的投入上分别是1.42亿元、2.91亿元和2.92亿元,占当期营业收入的35%、50.31%、45.5%。不得不说公司在销售上下了大手笔,但是结果却是其产品的销售情况与公司的销售投入产生了“背离”。

(资料来源:维康药业招股书)

(资料来源:维康药业招股书)

一般来说,销售费用的提升都会伴随着产品销量的相应上升,但是维康药业在其药物的销售上斥巨资却收效甚微,这从一定程度上反映出其产品药效相比竞品并无优势,在市场上推广起来难度很大。

银黄滴丸是维康药业最主要的产品,主治急慢性咽喉炎等疾病,是公司唯一占比超过20%的医药工业产品。虽然报告期内银黄滴丸销量有所上升,但是其在咽喉疾病中成药市场的份额却逐年下滑,根据招股书显示,2017-2019年,银黄滴丸在咽喉疾病中成药市场的市场份额分别是3.01%、2.91%、2.77%,在占比并不高的情况下呈现下滑态势。反观“金牌产品”——来自扬子江药业的蓝芩口服液,进入市场以来销售十分抢眼。蓝芩口服液2013年的市场份额仅为4.1%,2016年就已经攀升到22.17%,短短3年翻了5倍,目前稳居咽喉疾病中成药龙头宝座。

分析咽喉疾病中成药市场构成,蓝芩口服液处于“独一档”的地位,占据了超过23%的市场份额,第二梯队有金嗓子喉片、桂林西瓜霜、开喉剑喷雾剂(儿童),市场份额均超过6.8%,而维康药业的银黄滴丸则处于第三梯队,市场占比只有约2.7%。此外,蓝芩口服液、金嗓子喉片、桂林西瓜霜、开喉剑喷雾剂均属于独家品种,分别只有一家厂商能生产这些产品,而银黄滴丸属于非独家产品,资料显示,截止2017年末注册生产银黄滴丸的企业就高达93家,这意味银黄滴丸技术门槛较低,市场竞争非常激烈。

咽喉疾病中成药物具有清热、解毒等功效,主要用于治疗慢性咽喉疾病,此类病症并不能快速根治,而是通过这些药物起到缓解作用。目前咽喉疾病中成药的市场格局已经比较稳定,患者用药习惯也基本已经养成,一般来说,患者一旦习惯了一款药物,未来就不会轻易更换。银黄滴丸在药效上不具备独特优势,在市场份额上已经远远落后于同行竞品,未来想要在咽喉疾病中成药市场上实现逆袭,概率非常低。

咽喉疾病中成药物市场情况

(资料来源:维康药业招股书)

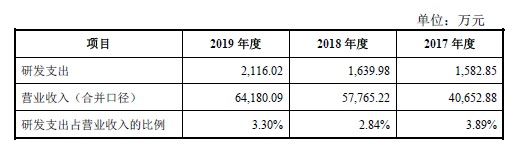

此外,维康药业的研发投入十分“可怜”。招股书显示,报告期内公司研发费用为1582万元、1639万元和2116万元,分别占当期营业收入的3.89%、2.84%、3.3%,研发费用还不到同期销售费用到的1/13。

(资料来源:维康药业招股书)

(资料来源:维康药业招股书)

在缺乏研发投入的情况下,维康药业想仅仅靠销售驱动,在行业进行翻身并不现实。综合来看,维康药业属于一家销售驱动型制药企业,不像“同仁堂(40.710, 0.52, 1.29%)”“片仔癀(224.990, 1.80, 0.81%)”具备品牌优势,产品缺乏核心竞争力。

新版招股书“胃口”大增,融资目的十分可疑

根据招股书显示,相比于2019年的招股书,维康药业2020年版申报稿“胃口”大增。

2019年版招股书募集资金用途

2020年招股书募集资金用途

(资料来源:招股书)

(资料来源:招股书)

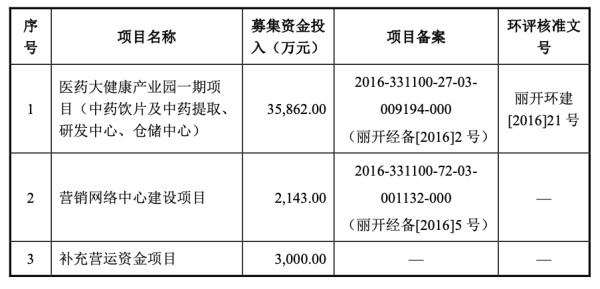

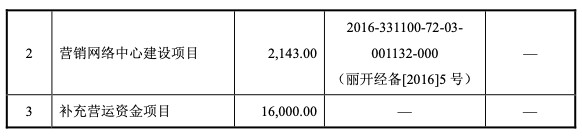

可以看出,两次募集资金用途并未发生改变,均是用于医药大健康产业园一期项目、营销网络中心建设项目和补充营运资金,但是2020年营运资金募资额相比2019年增加了1.3亿元,难道是公司正常的资金运转出现了困难吗?

然而事实并非如此。股书披露,2017-2019年,维康药业的经营性现金流分别是0.29亿元、1.06亿元和1.13亿元,同期账上还“躺”着1.07亿元、0.83亿元和1.61亿元的货币资金。公司经营性现金流和货币资金均非常健康,此次增加营运资金募资金额缺乏合理依据。

另外,募资3.59亿元进行“医药大健康产业园一期项目”也令市场生疑。

(数据来源:招股书)

(数据来源:招股书)

报告期内,维康药业的产能利用率较低且呈现下滑趋势,2019年公司的硬胶囊剂、滴丸剂、软胶囊剂产能利用率分别为52.18%、66.27%和53.62%,产能利用率非常低下,且公司除银黄滴丸外其他产品销量逐年下滑,这时候募集如此大金额资金扩张产能,维康药业真的能消化吗?

网址:维康药业IPO:主营产品被竞争对手甩开差距,产能利用率不到60%仍扩张 https://mxgxt.com/news/view/135423

相关内容

股价涨17倍!最强夫妻档创出明星新药,这家罕见病独角兽为何活成Biotech羡慕的模样? 成立仅1年多就IPO;高效将首款基因疗法产品推至上市,更是借此一战成名,斩获多个“第一”;距首款产品商业化仅半年多,便被...巨星传奇积极扩充明星IP与产品矩阵 新零售模式下开启新赛道

明星产品

李想:理想汽车不会请明星代言,今年将尝试产品植入综艺、电影、电视剧「附造车新势力竞争分析」

5家健康险公司明星产品出炉:爆款一年揽收保费39亿

中国娱乐产业竞争格局与发展趋势分析报告.pptx

2018年住房租赁行业竞争格局分析 行业竞争异常激烈,呈现百花齐放、齐头并进局面

产业园为何难在印度落脚

依兰叫响关东药都延伸产业“金链条” 北药全产业链产值达50亿

汤臣倍健:回顾历史,才能展望未来 统计了过去30年中国的明星企业,这些明星企业的增长率,都能够保持在国家同期GDP增长率的4倍以上。按照这个标准, 汤臣倍...

随便看看

最新实时动态

- 谢眺,李白被他的诗文所倾倒,为升官二次告发他人,36岁时惨死

- 小卓大人醒醒!那是文潇啊

- 程潇费加罗红毯完全是神女降临来的

- 李治武则天 台词 看见你就像看见先帝,但我知道你不是我的陛下

- 你的命暂且搁放,因为他需要你 庆余年

- 高贵黑天鹅 沉溺在姐姐的美貌中

- 沉沙藏海的味道扑面而来,一连串熟悉名词登场,老读者一眼就能捕捉信号

- 神雕侠侣中,此人武功碾压郭靖、黄药师,为何却对郭襄躬身行礼

- 说相声的也玩越野?阎鹤祥享受极致冒险生活

- “我才炒一个菜,人怎么成这样了”

热点实时动态

- 148477

- 25634

- 20227

- 19924

- 19644

- 19605

- 19339

- 18919

- 18902

- 18868