记者|周琦 编辑|江昱玢

2022年,途虎养车迎来开门红。

今年一月,其在港交所提交上市申请,正式向资本市场发起冲击。联席保荐人为高盛、中金公司、美银证券、瑞银集团。

好事成双,据猫眼电影票房数据,由途虎养车赞助的《长津湖之水门桥》共收获26.48亿累计票房(截至2月7日16点30分),摘得春节档桂冠。

这个靠卖轮胎起家的汽车服务商,从创立之初就瞄准了空白的互联网汽车服务市场,依靠“线上预约+线下安装”的养车方式,在汽车服务市场站稳了脚。

庞大的汽车服务市场也给途虎提供了大展身手的机会。

据灼识咨询报告,2020年中国汽车服务市场规模已达1万亿元,预计2025年达到1.7万亿元,复合年增长率将达到10%。

手握用户资源,途虎养车成为了中国汽车服务提供商聚集的最大车主社区,其应用程序和线上界面已拥有注册用户7280万名。

漂亮的成绩单却没有带来好看的营收数据。招股书显示,2019年到2021年前三季度,途虎养车累计亏损破百亿元。此外,公司现金流同样紧张。

上市能给途虎养车提供更大的想象空间吗?

01

直击三大痛点

十几年前,“码农”陈敏离开惠普研发中心,转而加入一家车险直销公司,阴差阳错进入汽车后市场。

当时,汽车服务市场长期面临三大痛点。

第一,客户体验差。

由于汽车服务市场的碎片化和复杂性,现有服务无法完全满足车主需求,在便利性、服务质量、产品质量、正品保障、价格亲民等方面有待加强。

第二,供应链复杂。

一款车有数千个不兼容的部件,汽车服务市场充斥着大量的SKU和未经授权的仿制产品。加上传统汽车零配件供应链产生的额外成本和市场不透明问题,消费者抉择困难。

第三,履约低效。

大量SKU给履约流程带来压力,传统集中履约模式的预测能力不足,导致门店和经销商库存积压。

为此,2011年,陈敏创立了主打“价格透明”的途虎养车网,以轮胎为切入点,进入汽车服务市场。

客户体验方面,途虎开发出一套适合中国汽车服务行业的专有技术,实现汽车服务产业链数字化。

车主通过途虎搭建的数字化系统,直观掌握车辆情况,系统能在固定节点提醒保养、显示不同服务的费用,车主还能在车辆维保时看到实时进展。

物流运输方面,途虎对标“京东”,建立起集仓储和物流为一体的全国性系统,确保产品及时交付。

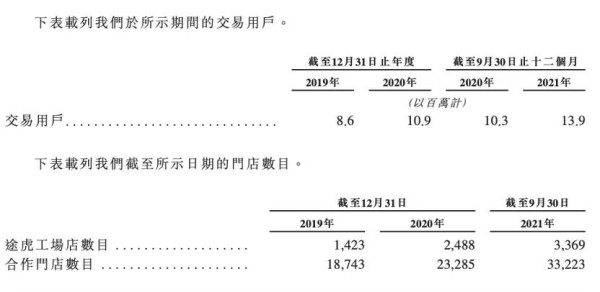

据招股书,截至2021年9月30日,途虎在全国已建立42个区域配送中心,以及374个前端配送中心;其物流基础设施覆盖中国300多个城市,平均每月接收和派送260万件轮胎及1050万个其他汽车零配件。

汽车配件方面,途虎拥有130万个汽车零配件SKU,与德国马牌、美国3M等品牌建立了稳定的合作关系,并直接与超3000家汽车零配件供应商合作。

消费者反馈积极,据灼识咨询报告,截至2021年9月30日,途虎养车月活跃用户达到1000万名,共拥有1390万名交易用户,较2020年同期增加35.6%。

02

门店扩张迅猛

2013-2021年,途虎养车收获了16轮融资,其中不乏高瓴、启明创投、君联资本、高盛、凯雷、中金等明星资本助力。

不缺资金支持的途虎,发力线下“途虎工厂店”和“合作门店”,将其作为触达终端客户的重点。

途虎工厂店分为自营和加盟两种形式。自营店用以定义服务质量和运营效率,旨在打造行业标杆;加盟店凭借轻资产的商业模式,实现网络的快速扩张。

合作门店主要负责途虎养车线上销售产品和服务安装,有利于进一步提升其供应链效率。

大笔资金作靠山,良好框架作底气,途虎的扩张速度越来越快。

招股书显示,2019年,工厂店和合作门店总计20166家;截止2021年9月,门店跃升至36592家。对比2020年全年,门店数9个月的增幅为42%。

“野蛮扩张”让其门店覆盖大部分地级市,门店数量在国内独立售后服务供应商中排第一。

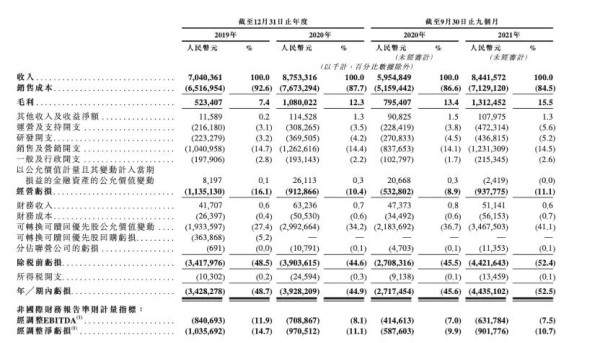

得益于规模的不断扩张,途虎年收入连年递增。招股书显示,途虎养车2019年、2020年营收分别为70.4亿元、87.53亿元。

2020年,虽受疫情影响,总收入同比仍上涨约24.3%;毛利也由2019年的5.23亿元,涨至2020年的10.8亿元,并进一步提高到2021年前三季度的13.12亿元。

然而,过度依赖合作商,使得途虎后患无穷。

合作门店能与车主线下建立联系,如果出现更好的发展渠道,作为“中间人”的途虎很容易被抛弃。

另一方面,途虎养车无法保证加盟商、合作门店的服务水平,一旦出现违反协议的情况,途虎的品牌信誉难以维系。

黑猫投诉显示,途虎产品质量相关投诉占比最高,消费者表示各店服务水平、技术能力参差不齐。

03

中间商不盈利

途虎面临亏损扩大和现金流紧张的困境。

报告期内,途虎养车亏损分别为34.28亿元、39.28亿元和44.35亿元,近三年累计亏损达117.89亿元。

这并不难理解。

首先,中间商途虎主打零部件价格透明,其盈利主要靠“赚差价”,整体毛利水平微薄。

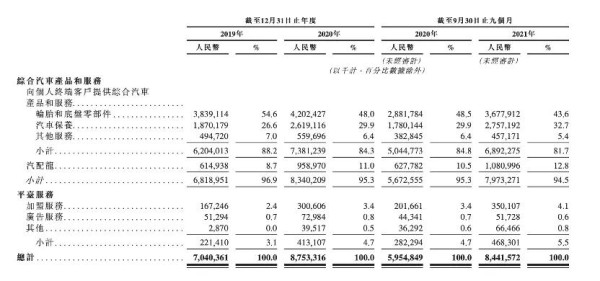

以轮胎和底盘零部件主营业务为例,2020年和2021年前九个月,两项收入分别占总营收的比重为48%和43.6%;同期,保养业务收入占比仅29.9%和32.7%。

招股书显示,轮胎和底盘零部件业务2019年的毛利率仅为3.9%,2021年前九个月提升至8.6%,该分部毛利为3.2亿,毛利表现有所改善。

与汽车保养动辄20%以上的毛利率相比,轮胎和底盘零部件盈利空间还是太小。这意味着途虎并未尝到汽车后养护市场真正的甜头。

其次,为扩大知名度、铺展渠道,过多的营销投入也使途虎雪上加霜。

途虎多次参与电影合作营销。除今年春节档的《长津湖之水门桥》,《长津湖》《紧急救援》《我和我的家乡》等电影合作伙伴名单中,途虎赫然在列。

招股书数据显示,2020年、2021年前三季度,途虎的销售及营销开支分别占到其营收的14.4%和14.5%。

现金流情况同样令人担忧。报告期内,途虎养车经营活动产生的现金流量净额分别为-2.52亿元、3.31亿元和-4.55亿元。

“过往自经营活动产生亏损及负现金流量,且我们日后可能无法实现或维持盈利能力或正现金流量。”途虎养车在招股书中表示。

途虎养车将希望寄托于上市。招股书显示,途虎计划将募集资金用于参与新能源汽车车主汽车服务相关的投资等,布局新赛道的“开源”野心可见一斑。

采用典型互联网式打法的途虎,想用短期亏损换长期市场占有率,可谓一招险棋。天猫养车、京东京车会作为互联网大厂的“亲儿子”,流量池巨大,节省的导流费则可用于补贴客户、抢占市场。

想从万亿市场分食一块蛋糕,没那么容易。

题图来源:途虎养车官方微博