内容付费的时代已经来临。

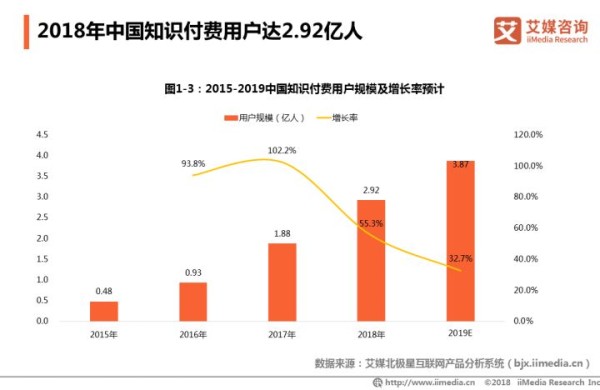

iiMedia Research(艾媒咨询)数据显示,中国知识付费用户规模呈高速增长态势,2018年知识付费用户规模达2.92亿人,预计2019年知识付费用户规模将达3.87亿人。

中国视频会员规模近三年复合增长率远超中国网民规模增速。截至2018年12月底,中国视频会员规模超过2.3亿,近三年复合增长率达119%。远高于中国网民规模近三年628%的复合增长率。同时,在已达8亿的中国网民总规模中,视频付费用户有着广泛的市场基础和巨大的增长空间。

2018年中国数字音乐市场规模为76.3亿元,整体保持着较高的增长趋势,尤其是2015年前后在政策对音乐版权发展的大力扶持下,出现了113.2%的增长率。

随着版权价值的提升,付费意识逐渐增强,数据显示,2017年内容版权付费金额持续提升,规模占比已超过整体网络版权收入的半,内容付费模式已成为网络版权产业的经济增长新动能。

无论是哪一行、哪一业,用户的付费意识如今都已逐渐成熟,可接受的付费金额也有在不断提升,以知识付费为例子,2016年,被认为是中国付费的元年,知乎Live上线一年,便已吸引了近350万人参与。此后,中国知识付费用户规模开始迅速增长,2018年已经达到2.92亿人。截至目前,豆瓣推出的写作营已经做到了第5期,吸引了上万人参与;喜马拉雅2018年的“123狂欢节”内容消费总额超4.35亿元。

日前,艾瑞咨询发布《2018年中国在线知识付费市场研究报告》显示,知识付费产业规模也将进一步扩张,预计到2020年将达到235亿元。

《报告》显示,随着经济发展,居民人均可支配收入快速增长,国人的消费结构从生存型转向发展型,教育、文化、娱乐等产业得以迅速发展。预计到2020年,文化产业将成为中国国民经济支柱性产业。在此背景下,知识付费产业乘着文化产业大发展的东风一路前行。

可见,现在确实是内容付费的最好时代了。

音乐付费的市场,可能比你想象中还要大!

2018年中国数字音乐市场规模为76.3亿元,整体保持着较高的增长趋势,尤其是2015年前后在政策对音乐版权发展的大力扶持下,出现了113.2%的增长率。从构成上来看,未来中国数字音乐平台的收入将主要来源于内容付费、广告收入、以及版权运营收入三个方面。在广告收入增长停滞不前的情况下,内容付费和版权运营将成为未来驱动中国数字音乐市场收入规模增长的最重要的两大因素。尤其是目前的用户内容付费水平,将会在未来出现大幅增长。

数字音乐行业在中国发展历时数十年,积累了庞大的用户流量,2017年数字音乐行业的用户规模已超过7亿。但由于互联网平台在过去并没有建立起对音乐版权有效的保护,因此用户在网络上收听和下载音乐都并不需要付出成本。

自政策加强整肃以来,中国数字音乐的内容付费业务开始起步,并于2018年达到5.3%的水平,相较过去几年而言已经实现了翻倍的增长,是数字音乐用户付费意识初步形成的体现。但对比美国主流数字音乐平台Spotify2018年46.4%的付费率,是中国目前的近十倍水平,说明中国数字音乐内容付费的发展仍处在起步阶段,仍然需要培养用户对于音乐内容的付费意识。

中国的主流数字音乐平台与海外相比为付费用户提供了更多的权益,价格也相对较低。具体来看,Spotify为付费会员提供的权益主要分为:按需听歌(包含生成自主歌单)、会员期间下载至本地播放、以及无损音质。而QQ音乐在此基础上更增添了生活福利和明星见面会两大权益。其中,生活福利包含电影票优惠券、健身卡、购物礼券等福利,更为会员提供线下演出和演唱会的优享票务渠道,并提供丰富的免费抽票机会。而明星见面会则是由QQ音乐定期举办的系列线下明星社交活动,意在拉近粉丝与明星之间的距离,有效增强平台的付费用户粘性。

从价格来看,QQ音乐豪华绿钻会员月付费金额折合美元约在2.5美元左右,而Spotify普通付费订阅会员每月费用则是10美元,这说明以QQ音乐为代表的中国数字音乐平台付费会员具有更高的性价比。

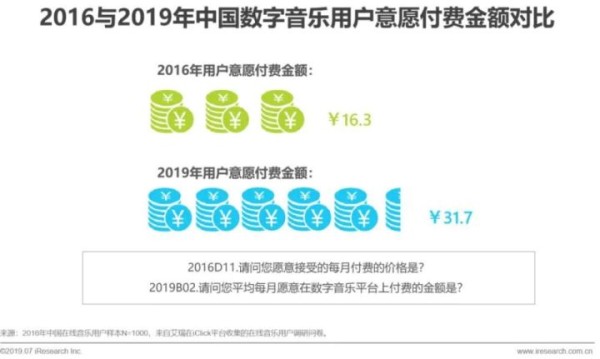

此外经过三年的沉淀,用户意愿的付费金额水平有明显的提升,从2016年的平均每月16.3元提升到了2019年的平均每月31.7元,涨幅接近两倍之多。

而在另一方面,从用户对于数字音乐平台的使用行为来看,对音乐的分享和个性化推荐功能的使用均有提升。这代表了数字音乐平台正在面向社交化、智能化的趋势,同时随着流媒体播放(指以流式传输的方式在互联网平台上播放的音乐)的普及,用户下载音乐的行为将会进一步减少,这对刺激用户持续为音乐付费具有较好的帮助。

从音乐付费到知识付费,优质的内容都应该得到回报。

在信息复制和分享的边际成本接近于零的时代,音乐付费、知识付费都协助提高了版权意识和原生内容的价值,并为优质内容的持续供给带来激励。

例如小红圈、得到、喜马拉雅、网易云音乐等产品对于付费内容形式的探索与创新。它们满足了消费者的需求的同时也在创造和引导新的需求。当物质生活提高,人们必然会更加关注更高层次的个人发展。

以知识付费为例,从数据看,知识付费的“风口”似乎还在继续。

来自市场研究机构艾瑞咨询发布的《2018年中国在线知识付费市场研究报告》显示,2017年中国知识付费产业规模约49亿元,同比增长近3倍,2020年将达到235亿元,增速惊人。截至2017年底,知识付费类平台的月独立设备数和月度总有效使用时间已分别达到1.43亿台和4.1亿小时。知识付费的“爆款”课程也贡献了美好的数据,《蔡康永的201节情商课》在喜马拉雅FM销售额超过千万元;知识分享平台得到上的专栏《薛兆丰的经济学课》单日突破25万订阅,实现5000万元营收。但在另一方面,知识付费领域曾经的明星“分答”却黯然转型,百度音频知识付费“百度传课”也深陷“停摆”危机。

所谓知识付费,按照赛迪研究院互联网研究所副所长陆峰的说法,“本质就是把知识变成可以市场交易的产品或服务,以实现知识的商业价值和社会价值,是借助移动互联网手段通过市场机制优化知识信息配置的一种知识交易形式”。

事实上,知识付费被当作一个产业,始于2013年。微信公众号“罗辑思维”首先推出付费会员制,在随后的两年中,新浪微博、微信开通了打赏功能,移动支付的普及也为知识付费提供了新的支付方式。2016年被称为“知识付费元年”,随着国家知识产权局发布《关于严格专利保护的若干意见》,网络版权环境转好,大量知识付费栏目和应用随之上线。

经历5年的发展,知识付费服务商如今已呈现出多张“面孔”。投资机构中信建投证券中小市值首席分析师陈萌表示,目前知识付费平台和应用主要分三类:“第一类是知识领域覆盖广泛的综合平台;第二类是提供以经验分享为主的问答互动服务平台;第三类是泛教育类平台,提供专业领域的知识学习服务。”

从内容来看,据《2017年中国知识付费行业市场现状分析》数据显示,2017年知识付费用户倾向的领域主要涵盖专业资料、文学书籍、教育文章、时事新闻、健康心理几大类。从形式上看,知识付费产业覆盖了知识电商、社交问答、内容打赏、社区直播、讲座课程、付费文档、第三方支持工具等多个类型。

知识付费的核心竞争力依然是内容,建立对内容的评价标准是一方面;另一方面,知识付费平台也在寻求以技术实现用户与内容的精准匹配。信息智能匹配是知识付费的最大潜力。基于大数据、机器学习、人工智能等技术的个性化推荐,才能实现信息与用户个性化、定制化需求的智能化匹配,这种信息智能匹配能够为用户解决在最短时间内获得信息需求的难题,不仅为用户节省大量的时间,而且为用户提供高质量信息,这些都是用户的刚需和痛点,用户自然也愿意为此付费。

小红圈致力于打造线上社群平台第一品牌,基于KOL的专业属性,让每个用户都能在小红圈中发现有价值的社群,在小红圈中获取更多的知识。用户加入到某个有价值的圈子,相当于是结识了一群有相同爱好的朋友,围绕着圈主的知识分享,一起学习、成长。返回搜狐,查看更多