艺人管理第一股,千亿赛道“风向标”乐华娱乐(02306)的价值揭秘

“艺人管理第一股”乐华娱乐集团(02306)全球发售结果正式出炉。

据乐华娱乐集团1月18日公布的配发结果显示,公司全球发售1.2006亿股股份,其中,香港公开发售占30%,国际发售占70%。在香港公开发售项下,获27.68倍超额认购,国际发售项下获0.29倍超额认购。发售价已厘定为每股4.08港元,公司募资净额约3.913亿港元。

同时,四位重磅基石投资者认购了乐华娱乐3794.4万股股份,占发售股份的比例高达31.6%。其中,港股上市公司中国儒意(00136)的全资控股公司Sun Mass Energy认购1506.2万股,占发售股份的12.55%;影视行业的领先玩家猫眼娱乐(01896)认购953.29万股,占发售股份的7.94%;安踏(02020)的执行董事兼副主席丁世家认购953.29股,占发售股份的7.94%;好赞资产管理有限公司认购381.32股,占发售股份的3.18%。

基石投资者对乐华娱乐股份的认购,是对乐华发展模式以及内在价值的认可,对乐华未来的发展充满了信心。其实在上市之前,乐华娱乐便受资本追捧,阿里影业、华人文化、量子跃动(字节跳动关联公司)均是乐华股东,此次上市后,三者持有乐华的股份分别为12.28%、12.28%、4.08%。这也意味着,在IPO前,乐华娱乐的股东背景中便已集齐了阿里系、字节跳动系两大互联网巨头。

不止于此,据智通财经APP了解到,所有参与乐华娱乐前三轮融资的股东均签署了上市后6个月内不出售股份的协议。这样的操作,并不多见,这是建立在对乐华娱乐前景有绝对自信的基础上所做出的选择。

超额认购+强大基石阵容+豪华股东背景+禁售承诺,乐华娱乐集多重利好于一身,投资者对其上市后的表现已满怀期待。但如何给拥有独特商业模式、业绩高速增长、且已成为艺人管理行业龙头的乐华娱乐估值仍是市场的焦点。

独特发展模式下业绩高速增长

纵观我国的艺人管理行业,目前已形成了艺人管理协同内容制作、艺人管理工作室、平台型艺人管理等多种发展模式,而乐华娱乐无非是极具特色的存在之一。

成立至今,乐华娱乐经过不断的探索和积累,形成了一套十分成熟的艺人管理体系,该体系涵盖了训练生选拔、艺人培训、艺人运营及艺人宣传在内的全生命周期。基于该模式,乐华娱乐可将艺人从一张白纸打造为耀眼明星,这也被业内人士称之为“乐华模式”。

该模式的精髓在于,一旦有艺人孵化成功,乐华娱乐的整个生态便进入了正反馈,通过具有影响力的成熟艺人带动新人可形成良性循环,不断推动公司优质人才梯度储备,从而搭建起极具竞争力的艺人矩阵,以实现公司商业化的加速推进。

据招股书显示,截至2022年12月20日,乐华娱乐共有签约艺人69名及包括59名训练生在内的人才储备。其中,艺人矩阵包括了王一博、李汶翰、程潇、吴宣仪、朱正廷、范丞丞、黃明昊、毕雯珺等明星;同时,乐华娱乐还推出了UNIQ、NEXT、NAME 、EVERGLOW、TEMPEST等组合,还有A-SOUL 、量子少年,EOE等虚拟偶像组合。

凭借上述艺人矩阵和组合,乐华娱乐已拥有了庞大的粉丝基础。韩庚、王一博、吴宣仪、范丞丞等粉丝量均达到了千万级别,四者粉丝总量高达近1.4亿。且公司旗下有超过20名独立艺人于微博关注者达200万名以上,其中16名均为乐华训练生计划的毕业生,由此可见乐华艺人储备的高质量。

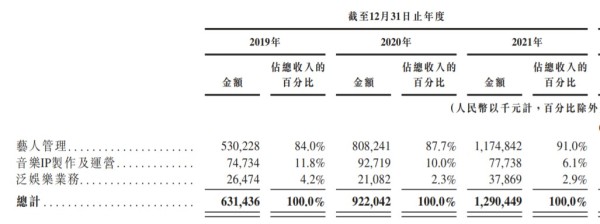

得益于对“乐华”模式的坚持,乐华娱乐迅速成为行业领先者。据弗若斯特沙利文数据,若按2021年收入计算,乐华娱乐的艺人管理业务收入在中国所有艺人管理公司中排名第一,市场份额约1.9%。但乐华娱乐的布局不止于此,为打造新增长曲线,其还将业务延伸至音乐IP制作及运营、泛娱乐两大赛道,实现了高效的协同发展。

截至2022年9月30日,乐华娱乐的音乐IP库包括约1200首其为签约艺人制造和发行的原创音乐以及超5.6万首由第三方授权的音乐作品,几乎涵盖了所有音乐类型。乐华娱乐为王一博制作的两首数字单曲《无感》和《我的世界守则》销量分别为1700万、1500万张。

而在泛娱乐方面,乐华娱乐顺应行业趋势进军元宇宙。其与字节推出的A-SOUL目前已晋升为国内头部虚拟艺人;同时,乐华娱乐通过参股形式投资了专注打造虚拟艺人IP的娱乐公司尼斯未来,推出了量子少年、EOE两个新生代虚拟艺人团体;其与蓝色光标合作的虚拟国风女团也正处于筹备阶段。

在过往两年中,虽然疫情的爆发对整个影视行业造成了不小的冲击,但乐华娱乐展现出了强大的业务韧性,其在艺人管理业务的持续增长,音乐IP制作及运营、泛娱乐两大业务的稳健发展下交出了一份亮眼成绩单。

据招股书显示,2019至2021年,乐华娱乐的收入分别为6.31亿、9.22亿、12.9亿,三年复合增速为42.83%;同期的经调整净利润分别为1.19亿、2.96亿、3.95亿元,年复合增速82.2%,且经调整净利率分别为18.9%、32.1%、30.6%,盈利能力十分强劲。

在2022年的前9个月中,疫情的反复对国内企业的经营造成明显冲击,乐华娱乐不可避免的受到了影响,公司报告期内的收入和经调整净利润出现了一定程度的下滑,但经调整净利率为30.5%,与2021年同期持平,展现了公司在严峻挑战下盈利能力的强大韧性。

正所谓“逆境方显本色”,智通财经APP认为,乐华娱乐之所以能在低迷的市场下取得的亮眼业绩,这与公司基于独特的商业模式形成了较强的的竞争壁垒有直接关系,这也从侧面证明“乐华”模式具有商业化的可持续性。

市场空间五年翻一倍至千亿规模

行业发展阶段以及市场空间亦是影响二级市场对企业估值的关键因素,处于高景气、高成长行业的企业往往可获得更高估值,而乐华娱乐所处赛道正在快速成长中。

先从整个泛娱乐板块来看,据弗若斯特沙利文数据显示,该市场从2017年的2992亿元增至2021年的7003亿元,年复合增速23.7%。随着多元化娱乐产品需求的不断增长、传播形式的不断丰富以及大众付费意愿的提高,泛娱乐市场规模有望在2026年升至1.35万亿元,2021至2026年的复合增速为14%。

作为泛娱乐行业的细分赛道,艺人管理市场在经历低迷期后有望重回快速增长。2018年底时,由于监管部门对艺人薪金占电影及剧集总投资的比例实施了指导,因此艺人管理市场2019年下滑,2020年受疫情影响再次萎缩。但进入2021年,疫情影响的消除叠加行业升温,艺人管理市场规模触底回升至612亿元。

弗若斯特沙利文认为,随着泛娱乐行业的繁荣、艺人对专业艺人管理公司需求的日益增加以及市场参与者的多元化,艺人管理市场有望从2021年的612亿增至2026年1117亿元,年复合增速为12.8%。

这就意味着,我国艺人管理市场规模近乎五年翻一倍至超千亿,如此庞大的赛道,从中孕育出一两个艺人管理的巨头企业将成为必然事件。而从当前的市场格局来看,行业中有超1200家的参与者,包括乐华娱乐在内的前五大市场玩家的总市场份额仅占比5.5%。

显然。艺人管理市场集中度仍有巨大的提升空间,作为行业领先者,乐华娱乐必将最大程度的从行业集中度的提升中获益,公司艺人管理业务的收入增速有望远超行业平均水平,过往三年便是如此。

除艺人管理业务外,乐华娱乐的两大新增长曲线音乐IP制作及运营、虚拟艺人均处于行业的快速发展期。弗若斯特沙利文认为,随着音乐内容需求的多样化、数字音乐的崛起以及大众对优质内容付费意愿的不断提升,音乐市场的规模将从2021年的666亿增至2026年的1164亿元,年复合增速11.8%。而虚拟艺人市场正处于行业发展的最初期,未来成长空间巨大。

市值或有翻倍空间?

若长期跟踪新股市场能发现,基本面良好,估值低,且有“第一股”之称的企业上市后最容易成为牛股。这背后有着严谨的逻辑做支撑,因为“第一股”往往在资本市场中找不到估值对标的企业,这导致上市时估值相对较低,再叠加上市后业绩的持续释放,形成了“戴维斯双击”的效果,从而带动股价大幅上涨。

当前的乐华娱乐,便有成为这样牛股的潜力。乐华娱乐不仅是艺人管理第一股,亦是行业龙头,实现了业绩的持续高速增长,且上市估值也相对较低。

若以发行价4.08港元计算,乐华娱乐上市的市值为35.50亿港元,对应2021年经调整净利润3.95亿人民币的静态PE仅有7.7倍,而乐华娱乐过往三年的经调整净利润增速高达81.87%。

从动态PE来看,疫情防控已完全放开,影响乐华娱乐业务经营的最大因素已消除,国内经济将从2023年开始复苏反弹,随着经济的恢复以及娱乐市场需求的复苏,乐华娱乐2023年将重拾增长,保守估计公司能在2021年的基础上实现30%以上的经调整净利润增长,这就意味着乐华娱乐的发行市值对应的2023年PE不足6倍。资本市场对于赛道好、模式优、有领先优势的企业往往都会给予估值溢价,乐华娱乐均满足上述特点,但PEG却远小于1,显然公司价值明显被低估。

若以另一种估值方式来看,乐华娱乐作为国内艺人管理的龙头企业,与海外同类公司相比其估值又是如何?智通财经APP梳理后发现,韩国四大娱乐巨头HYBE、YG、JYP、SM平均静态PE为61倍,中位数PE亦在30倍以上,均显著高于乐华娱乐的估值水平。再看全球第一大娱乐经纪巨头Endeavour Group Holdings(EDR.US),其目前的动态PE也高达30倍,是乐华娱乐动态估值的近5倍。

从产业角度而言,资本市场对处于行业快速发展期的企业会给予相对较高的估值,这是因为公司借助行业的发展趋势能实现更高速的增长。我国的艺人管理市场起步相对较晚,但空间大,行业增速快,而海外的娱乐巨头所处市场已进入平缓发展阶段,企业增速也相对稳定,业绩的爆发力逊于乐华娱乐,这在过往三年便有所体现。因此,乐华娱乐的估值也不应低于海外巨头的平均水平,这意味着乐华娱乐上市后或有翻倍空间。

基于上述逻辑,也就不难理解乐华娱乐的强大基石阵容以及老股东对禁售协议的签署。而乐华娱乐目前已成为了业内焦点,因为这对其自身亦或是行业发展而言都是一个全新的开始。

就乐华娱乐而言,上市可进一步打响品牌,募集资金加速公司成长,这是其迈向新发展阶段的第一步;就行业而言,乐华娱乐作为艺人管理第一股已成为行业“风向标”,其上市后可引领行业发展。

按照上市流程,乐华娱乐股份预计将于1月19日正式在香港联交所开始买卖。届时,基本面优质,成长空间明显,估值低估的乐华娱乐便可一展“艺人管理第一股”的风采。

智通声明:本内容为作者独立观点,不代表智通财经立场。未经允许不得转载,文中内容仅供参考,不作为实际操作建议,交易风险自担。更多最新最全港美股资讯,请点击下载智通财经App

网址:艺人管理第一股,千亿赛道“风向标”乐华娱乐(02306)的价值揭秘 https://mxgxt.com/news/view/112594

相关内容

艺人管理一体化龙头,乐华娱乐(02306)今日开始招股艺人管理第一股“乐华娱乐”暴跌近八成,基石解禁或为导火索

“艺人管理第一股”乐华娱乐大跌超70% 创上市以来新低

“艺人管理第一股”港股乐华娱乐跌近80% 股价创上市以来新低

“艺人管理第一股”乐华娱乐日内重挫80% 创上市以来新低

“艺人管理第一股”乐华娱乐上市,去年前三季营收王一博占比59%

影视娱乐股上市潮又来了!这家已摘牌公司将成“艺人管理第一股”,旗下艺人包括王一博、韩庚、孟美岐、范丞丞等

王一博也带不动?乐华娱乐艺人管理收入首次下滑,杜华入局直播带货

娱乐行业:艺人管理一体化龙头娱乐新时代蓄势待发

"艺人管理第一股"乐华娱乐大跌超70% 创上市以来新低

随便看看

最新实时动态

- 这剧看着还挺好看的

- 成年人崩溃往往只在一瞬间

- 刘德华,获颁荣誉文学博士学位

- 刘启带领二人找到救援车 欲上车检查情况,回到地下城

- 我似乎揭开了张新成在此举办演唱会的谜底

- 邓为主演的《百妖谱》今日开机,来看看路透状态如何,你期待这部剧吗?

- 萨日娜回应马丽:丽,你的拥抱我感受到了无限的感动,也充满着无限的力量

- 汪永革中风努力复健 下秒看见窗外的马魁,后悔当年犯傻

- 成为电影皇后的代价 就是沦为财阀的玩物

- 哪怕岁月染霜,也要亮出行李牌较量一番谁的更出彩hhhh

热点实时动态

- 149490

- 25648

- 20239

- 19939

- 19657

- 19621

- 19355

- 18933

- 18923

- 18884