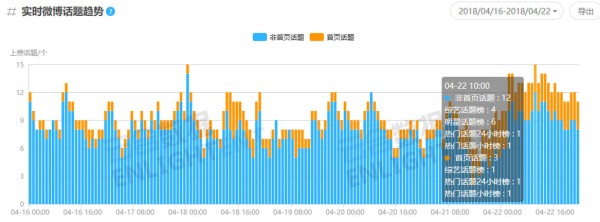

据云合数据,截止4月22日,《创造101》首期前台点击量达3.07亿,有效播放市场占有率为3.16%。其微博话题热度也居高不下,4月16日到4月22日期间,《创造101》的相关话题为31个,累计上榜1585次。

安信证券诸海滨认为,目前主流视频平台聚焦艺人养成综艺,这是瞄准了背后千亿“粉丝经济”:

根据艺恩预计,2020年我国人均GDP可突破1万美元,偶像产业作为文化产业的重要组成部分预计将步入发展快车道,中国偶像市场总规模将突破1000亿元。

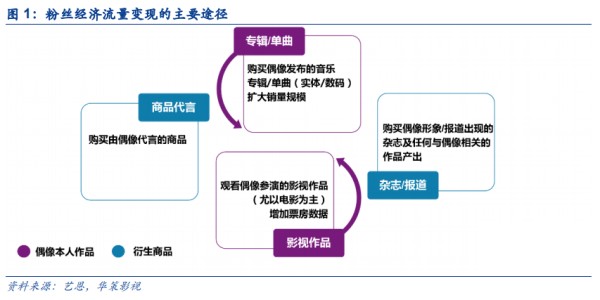

“粉丝经济”变现渠道多样,预计2020年核心层音乐市场规模将达到495亿,其中细分的的数字音乐、演唱会、互联网演绎市场,由粉丝贡献比率将达到50%以上;外部衍生市场规模(电影、网剧、网络大电影、综艺、广告、二次元等)市场规模预计可达到505亿元。

什么是“流量明星”?

在中国,媒体和投资者经常将“偶像”或“流量小生”视为传统艺人的一部分。但国金证券认为,“偶像”(“流量小生”)和中国传统意义上的演艺明星是完全不同的概念: 前者以人设为卖点,后者以作品为卖点。

国金证券裴培表示,韩国将演艺明星分为偶像(爱豆)、电视剧明星和电影明星,三者的圈子有很大差异。而在“偶像”概念传入中国之后,又被冠以“流量明星”的名号。比如,同样是90后明星,从韩国归来的鹿晗、吴亦凡是典型的“流量小生”,而张一山、蒋劲夫、林更新属于传统艺人,杨洋、李易峰、王俊凯则介于两者之间。

学习韩国还是日本,这是一个问题

韩国偶像产业:流水线化的偶像工厂

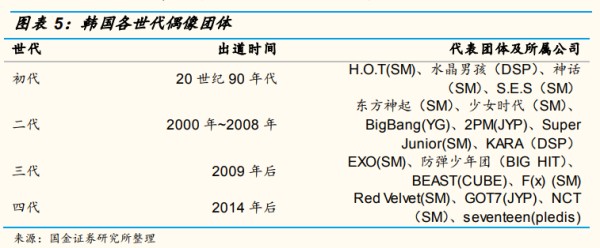

从90年代开始,韩国偶像盛行,甚至风靡亚洲。

国金证券认为,以SM、JYP、DSP为首的经纪公司通过不断探索,韩国已形成了一套成熟的工业体系和盈利链条。时至今日,韩国偶像团体已经走到了第四代,正式进入韩流4.0时代。

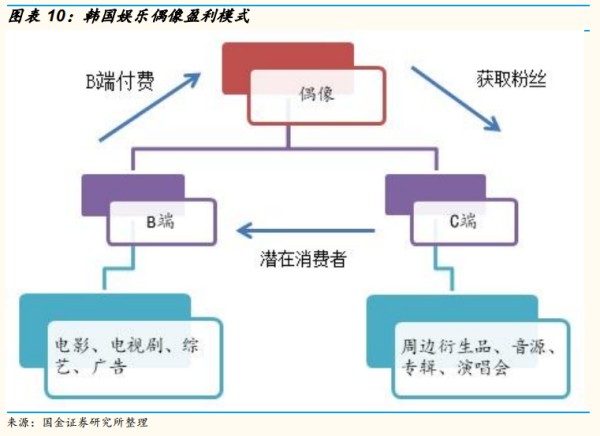

而在盈利模式上,国金证券提出,传统的艺人经济是以艺人为核心,艺人的知名度、专业能力是核心竞争力,B端(电视台、活动主办方、广告主等)付费的主要驱动力就是艺人本身。 而韩国偶像盈利模式则以经纪公司为核心竞争力,公司通过培养偶像在B端收费的同时也向C端(粉丝)直接收费。

与传统模式相比,韩国模式在变现渠道上更加多样,并且由于可复制性和可替代性较高,公司盈利更加稳定。所谓B端付费,主要是指偶像接到的广告、影视剧、综艺等, 通过人气偶像的宣传给B端带来客户。C端付费主要指的是粉丝直接购买偶像的音乐专辑、购买演唱会门票、周边等等。

日本偶像产业:会员制的养成系帝国

国金证券表示,与韩国不同的是,在日本偶像-粉丝经济产业中最核心的一环是“养成”,无论是男子团体还是女子团体,经纪公司都是持续围绕“养成”概念,不断包装新团体,开发新的变现手段。

国金证券以杰尼斯事务所的男子偶像团体为例分析认为,有的粉丝在偶像还是新人的时候就开始支持,偶像出道后为偶像冲专辑销量、杂志销量、支持参演电视剧、电影、购买演唱会、舞台剧门票和组织参加应援活动。此外,在杰尼斯旗下的J-Shop购买偶像的周边衍生品也是支持偶像的重要渠道。

比较新兴的模式是以AKB48为代表的女偶像握手会,粉丝通过购买偶像的 专辑、写真获得握手券、合影券,从而取得与偶像亲密接触的机会。

潜力巨大的中国偶像产业市场

国金证券指出,随着经济不断增长,我国人民的文娱支出也不断提升。2016年,全国电影票房规模为457亿元,音乐产业收入规模为3253亿元,广播电视产业收入规模为5040亿元。而且,以上三个市场在2017年以后,仍然有望维持两位数的增长。

目前,偶像产业最核心的两个部分是音乐及衍生品变现。

国金证券认为,由于唱片业的持续不景气,未来音乐行业的增长点将更倚重网络数字方向。 2015年版权局出台《关于责令网络音乐服务商停止未经授权传播音乐作品的通知》之后,中国音乐产业在版权方面终于迎来了的春天。

同时,衍生品市场在偶像产业中占比也非常高。国金证券提到,一个好的衍生品不仅可以创造可观的受益,而且由于粉丝的珍藏心理,有的衍生品是可以通过二手原价甚至溢价卖出。

根据 LIMA 提供的数据,目前全球最大的特许授权商品市场还是在北美, 2016年行业销售总额达到1522.83亿元,占全球的57.9%。

中国虽位列第五,但市场占比很小。中国的衍生品市场起步较晚,加之前期产权保护环境不理想,市场整体发展较慢。

2016 年我国泛娱乐衍生品销售额仅27.4亿元,未来随着产业不断向好发展,2020年衍生品市场总规模有望突破 300 亿元。偶像产业衍生品市场,作为影视、动漫衍生品市场的重要补充,到2020年有望实现50-100亿的行业规模。

中国偶像产业必将成为一个“互联网化”的产业,而其他文娱内容领域也会越来越多地受到互联网影响,进入集约化、现代化的阶段。国金证券表示,在这个过程中,互联网公司的机遇大于挑战,影视公司的挑战大于机遇。返回搜狐,查看更多