年度巨献!!7月下旬,诚邀您相聚苏州金鸡湖畔,与5000人一起 为中国医药创新“同写意”!火热报名中~

制药巨头数百亿美元的庞大业务收入体量,通常需要至少一款年销售收入超过50亿美元的明星重磅炸弹产品支撑,而要打造一款百亿美元级别的超级重磅炸弹,也有赖于对疾病临床需求的精准把握和雄厚的研发投入。纵览百亿美元药品名单的更替,则可以从中窥得科学突破、临床需求释放以及药品生命周期演绎下的市场变局。

时钟来到2024年末,曾经风光一时的新冠产品已全部退出“百亿重磅炸弹”的角逐。与此同时,4位实力非凡的新成员摘取这一王冠,包括Skyrizi (利生奇珠单抗)、Darzalex (达雷妥尤单抗)、Mounjaro (替尔泊肽)和Trikafta/Kaftrio (elexacaftor + tezacaftor + ivacaftor)。至此, 2024年实现年销售额超过100亿美元的药品合计达到12款,再次刷新2023年刚刚达到的历史前高(10款)。

2024年销售额100+亿美元的药物

注:1.药物收入按合作开发公司合计数据登记;

2.Paxlovid和Spikevax在2023年退出名单,Comirnaty在2024年退出名单。

从疾病领域来看,“超级重磅炸弹”集中在肿瘤、免疫和内分泌及代谢领域。患者基数大、疾病负担高、治疗周期长是其共同特点,这些特点为高爆发力产品的孕育提供了沃土。

从产品角度而言,这些药物在各自领域以不同的方式构筑其市场壁垒。要么是覆盖度足够广,可以辐射多种疾病,例如Keytruda (帕博利珠单抗)至今已获批49项肿瘤适应症;要么是在特定治疗领域独占鳌头,例如Trikafta/Kaftrio (elexacaftor+tezacaftor+ivacaftor)在囊性纤维化 (CF)领域有着不可替代的治疗价值。

“百亿美元分子”数量越来越多的同时,“药王”的门槛也在逐渐提高。抛开新冠特殊时期催生的现象级产品,从Humira (阿达木单抗)到Keytruda (帕博利珠单抗),“药王”的销售额天花板已经从100亿美元跳级至200亿美元,如今更是直逼300亿美元。

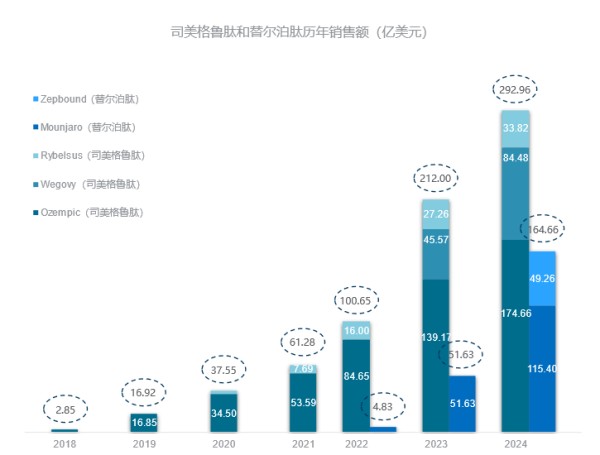

“药王”之争愈加激烈,巅峰统治的时间也在被压缩。新任“药王”Keytruda (帕博利珠单抗)正承受着两大GLP-1明星产品的双面夹击。司美格鲁肽的成长速度令人咂舌,Ozempic、Wegovy和Rybelsus三款产品的2024年总销售额达到292.96亿美元,已经逼近Keytruda (帕博利珠单抗)。替尔泊肽的表现更是猛如虎,Mounjaro和Zepbound两款产品在2024年合计收入164.66亿美元。

PD-1和GLP-1皆有覆盖大规模人群的特点,一个主宰肿瘤治疗,一个改写代谢疾病管理。如此规模的市场碰撞,或将是一场持久战。

更加有趣的是,这也是同一靶点能够孕育多款超级畅销药的情况再度出现,PD-1、GLP-1和IL-23均已培育出实力相当的“双生子”产品。这样的现象绝非偶然,而是某些治疗靶点确实具有革命性的临床价值和广阔的市场空间。

除了数量上的变化和“药王”更替的新叙事,“百亿美元分子”目录的滚动当然也讲述了别的故事。

1

谁在换主将,谁在造堡垒?

在“产品为王”的行业逻辑下,支柱型产品的表现至关重要,肩负着维持公司营收规模的重任。药品专利保护期的结束如同一场预定的危机,当家产品一旦失去市场话语权,随之而来的销售断崖有可能对公司运营造成致命打击。

面对这一挑战,不同公司有着不同的战略选择——“换主将”与“筑堡垒”。

万物有新旧交替,产品迭代同样是医药创新的永恒主题,这也是应对专利悬崖最直接的方案。

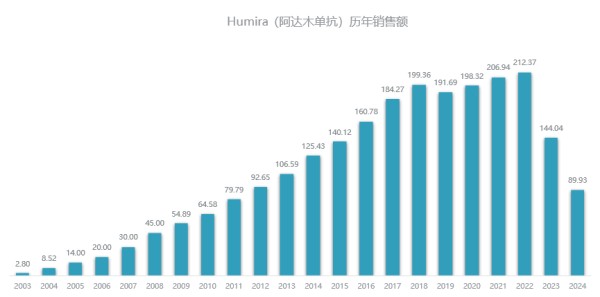

最近的案例是艾伯维的明星产品Humira(阿达木单抗)。凭着惊人的适应症开拓速度,Humira(阿达木单抗)在自免疾病领域扶摇直上,并创下蝉联全球“药王”十年的纪录。Humira(阿达木单抗)的数十年风光不仅源于适应症广谱这一特点,还在于艾伯维为其构筑的严密专利丛林。通过推后阿达木单抗生物类似药的进场时间,艾伯维为Humira(阿达木单抗)争取了额外6年的市场独占期,也为下一代旗舰产品——Skyrizi(利生奇珠单抗)和Rinvoq(乌帕替尼)的成型留足了时间。

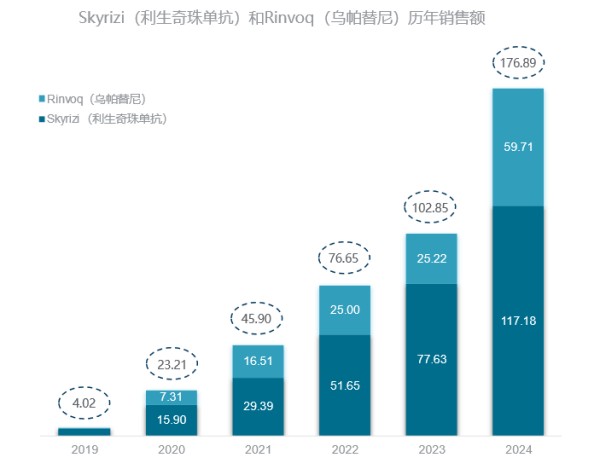

尽管Skyrizi(利生奇珠单抗)比Tremfya(古塞奇尤单抗)晚两年上市,但依托Humira(阿达木单抗)多年来积累的品牌影响力和市场基础,Skyrizi(利生奇珠单抗)在自免疾病领域轻松超越Tremfya(古塞奇尤单抗)成为IL-23赛道的销冠,并在2024年跻身“超级重磅炸弹”药物行列,成功接棒Humira(阿达木单抗),稳住了艾伯维的业绩。Rinvoq(乌帕替尼)在同赛道产品中的表现同样惊艳,有潜力成为第一款销售额冲破百亿美元的JAK抑制剂。

诺和诺德和礼来在GLP-1领域讲述了类似的传承故事——从利拉鲁肽到司美格鲁肽,从度拉糖肽到替尔泊肽,新一代产品青出于蓝而胜于蓝,续写糖尿病巨头的传奇。

重磅产品的连续迭代固然理想,但对许多制药巨头而言,继续挖掘现有产品的临床价值,加固防御壁垒,同样是应对专利悬崖的重要策略。

默沙东在Keytruda(帕博利珠单抗)上的战略部署堪称教科书级别的案例。Keytruda(帕博利珠单抗)早已成为PD-1的代名词,上市十年仍稳坐肿瘤免疫治疗领域的头把交椅,并且是抗肿瘤药玩家无法绕行的标杆产品。面对愈近的2028“悬崖”年,默沙东的应对策略是多维度的——拓展适应症边界、开发创新剂型和探索联合治疗方案,为Keytruda(帕博利珠单抗)搭建了固若金汤的保护网。

Keytruda(帕博利珠单抗)的肿瘤版图扩张之路仍未停下。截至目前,Keytruda(帕博利珠单抗)几乎覆盖了所有主要的实体瘤类型,适应症数量已远远甩开对手。广谱的布局不仅最大化了Keytruda(帕博利珠单抗)的市场渗透率,还大幅提高了竞争对手的进入门槛。在多项关键适应症上,Keytruda(帕博利珠单抗)已成为一线标准治疗,这种临床地位的确立需要数年的临床数据积累和医生认可,难以在短时间内被替代。

更具战略眼光的是,默沙东正在构建以Keytruda(帕博利珠单抗)为中心的联合治疗网络。ADC、靶向药物、肿瘤疫苗等药物皆可成为Keytruda(帕博利珠单抗)的潜在搭档,仅ADC组合就有数不清的方案正在验证中。如此,即便Keytruda(帕博利珠单抗)本身面临专利挑战,新的治疗范式仍可为Keytruda(帕博利珠单抗)的临床应用提供保障。

Keytruda(帕博利珠单抗)的联用选择(不完全统计)

当然,默沙东也没有把所有筹码压在Keytruda(帕博利珠单抗)一张牌上。三代BTK抑制剂MK-1026、KRAS G12C抑制剂MK-1084和癌症疫苗mRNA-4157等药物已逐渐接近成药终点,这些产品未来都蕴含着巨大潜能,为默沙东业绩的长期增长铺设了多条道路。

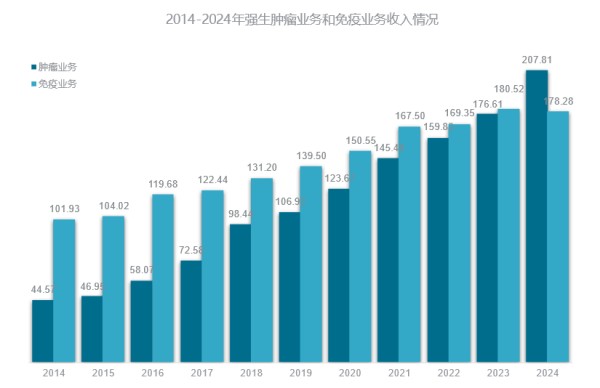

强生的故事很有意思,产品迭代稳步进行的同时,肿瘤业务和免疫业务在上演追逐大戏。2024年,强生迎来了同时完全拥有两个“超级重磅炸弹”——Stelara(乌司奴单抗)和Darzalex(达雷妥尤单抗)的历史性时刻。

长期以来,免疫业务都是强生医药板块的第一引擎,Stelara(乌司奴单抗)对此贡献度最大。Stelara(乌司奴单抗)在2023年成为强生的第一个“超级重磅炸弹”,但也在同一年结束了其市场独占期。遗憾的是,Tremfya(古塞奇尤单抗)等后备产品发力不足,免疫业务增长动力显现疲态。

与此同时,强生肿瘤业务的收入贡献度持续提高,并且在2024年超越了免疫业务。Darzalex(达雷妥尤单抗)的迅猛增长促成了这一拐点的到来。强生的肿瘤产品储备丰厚,CAR-T细胞疗法Carvykti(西达基奥仑赛)和c-Met/EGFR双抗Rybrevant(埃万妥单抗)都将为其业务增长持续带来增量。未来,肿瘤业务和免疫业务的此消彼长仍旧会是强生财报的重要看点。

2

全球TOP10药企洗牌的变数

药物研发是一场需要耐力和远见的马拉松,而非短期冲刺。在这场没有终点的竞赛中,拥有一个“超级重磅炸弹”可以改变企业在全球医药版图中的位置,甚至重塑整个行业格局。

2024年的全球药企排名已经揭晓了一个引人注目的变化:礼来首次入围全球药企TOP10。名次跃升的背后,是“双子星”产品Mounjaro(替尔泊肽)和Zepbound(替尔泊肽)的强劲表现。区别于市场上现有的单靶点GLP-1药物,替尔泊肽通过双重靶向激动GLP-1R和GIPR实现了超群的降糖和减重效果,已经成为糖尿病人群和肥胖人群的热门选择,尤其是Zepbound(替尔泊肽)上市一年即畅销近50亿美元。

在替尔泊肽问世前,礼来虽在胰岛素领域占据领先地位,但在全球药企格局中始终处于第二梯队。抓住GLP-1风口后,礼来不仅彻底改变了其市场地位,更重塑了投资者对其长期价值的认知——市值在短短两年内翻倍,跃居全球药企前列。

礼来近5年市值变化

“超级重磅炸弹”对一家制药巨头的业务收入体量确实有着举足轻重的影响,但医药行业的竞争格局并非简单地由单一产品决定。在2024年的全球药企TOP10榜单中,罗氏、阿斯利康、拜耳和诺华四家上榜企业并无“超级重磅炸弹”撑腰。

全球TOP10药企的“超级重磅炸弹”情况

业务结构的多元化和平衡发展同样可以构筑企业的长期竞争力,这也是以上四家跨国药企的共同特点。罗氏的诊断业务和制药业务蓬勃发展,并且罗氏拥有17款年销售额超过10亿美元的创新药产品,是“重磅炸弹”药物数量最多的制药巨头;阿斯利康在肿瘤、代谢、免疫等多个疾病领域全面发展,2024年总营收同比增长率达到惊人的21%,旗下两款重磅产品——Farxiga(达格列净)和Tagrisso(奥希替尼)已经有半只脚跨过“百亿美元分子”门槛;拜耳跨界农作物科学、制药和消费者健康三大领域,整体业务稳健发展,维持着500亿美元营收规模;诺华通过肿瘤、免疫、心血管-肾脏-代谢和神经科学四大业务的平衡发展,推出了覆盖多个重大疾病领域的产品组合,为其业绩增长持续提供驱动力。

— 结语 —

“超级重磅炸弹”的诞生是商业战略与科学突破的完美结合,这些药物真正改变了患者的生活,也为制药公司创造了巨大的商业价值。不过,“超级重磅炸弹”既是荣耀的象征,也是沉重的责任。一方面,这些明星产品为企业提供了稳定的现金流和研发投入的底气;另一方面,过度依赖单一产品也带来了显著的集中度风险。“换主将”与“筑堡垒”的策略选择,多元化与专注化的平衡取舍,都考验着企业领导者的战略智慧。

随着科学和技术的不断演进,未来的“超级重磅炸弹”俱乐部将迎来怎样的新面孔?哪些疾病领域将诞生下一个销售神话?这场制药巨头们的王牌争霸战仍在继续,让我们拭目以待。返回搜狐,查看更多