新股聚焦

12月30日,江苏稻草熊影业有限公司宣布了香港联交所主板上市计划。公告显示,公司计划发售1.65亿股,定价为每股5.10港元至6.16港元,计划2021年1月15日挂牌。

稻草熊制作及发行的作品有:《蜀山战纪之剑侠传奇》、《不可能完成的任务》、《繁星四月》、《醉玲珑》、《蜀山战纪2踏火行歌》、《国宝奇旅》、《一场遇见爱情的旅行》、《两世欢》、《局中人》和《我,喜欢你》,另外,部分待播作品有:《一起深呼吸》、《灵域》、《砍价女王》等。

招股书显示,公司第一大股东为刘小枫,上市前持股58.41%,拥有80.43%的表决权。爱奇艺持股19.57%,刘诗诗持股14.8%,赵丽颖持股0.79%。

一、招股信息概览:

二、公司概况:中国领先的剧集制片商及发行商

稻草熊是中国主要的剧集制片商及发行商,涵盖电视剧及网剧的投资,开发,制作及发行,按二零一九年首轮播映电视剧数目计算,稻草熊在中国所有剧集制片商及发行商中排名第四,市场份额占6.0%。

按剧集所得收入及发行首播及回放剧集集数计,稻草熊亦于二零一九年在中国所有剧集制片商及发行商中排名第六,市场份额分别为1.8%及2.1%。

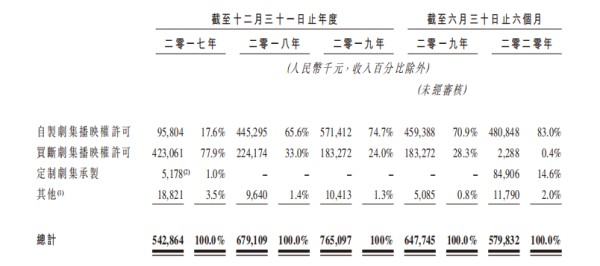

稻草熊的业务模式分为三大类:1)自制剧集播映权许可;2)买断剧集播映权许可;3)定制剧集承制服务。

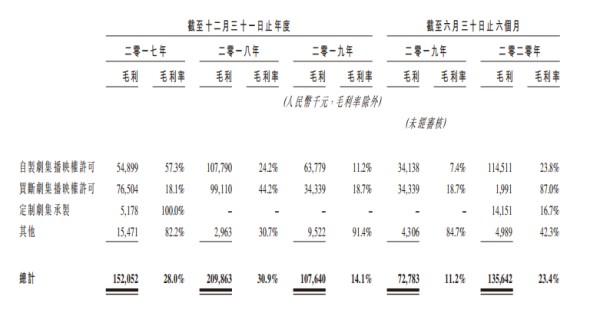

若以收入计算,则公司的核心收入仍然来自自制剧集业务,该业务2019年营收占比为74.7%。

资料来源:稻草熊招股说明书

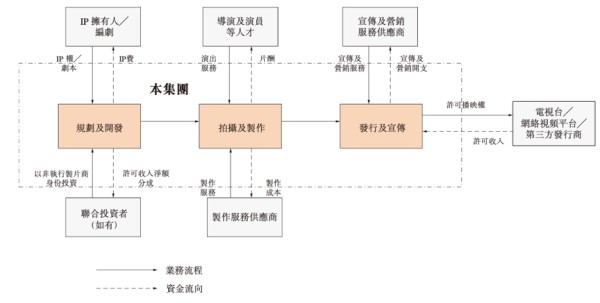

其中,自制剧集播映权许可业务是公司自行制作剧集,并将相关播映权出售给各大电视台、网络视频平台、第三方发行商的业务。该业务的成本主要包括IP版权费、导演和演员的服务费以及宣传费用等。部分剧集还要联合投资者共同参与。

资料来源:稻草熊招股说明书

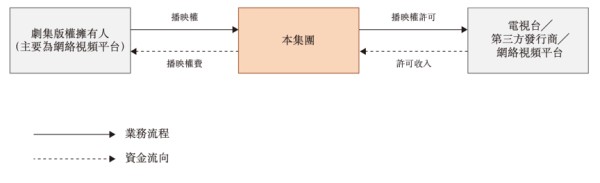

买断剧集播映权许可业务,则是通过向版权拥有人(主要是网络视频平台)购买播映权,再出售给电视台、第三方发行商或流媒体平台。

资料来源:稻草熊招股说明书

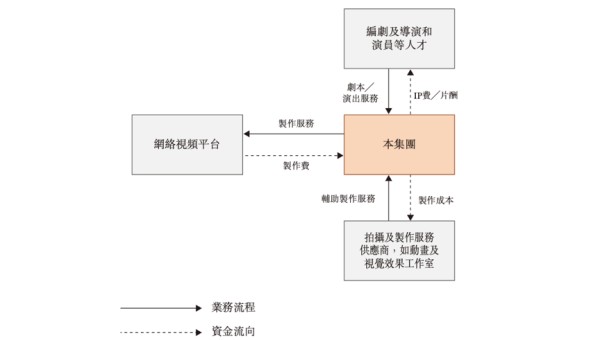

定制剧集承制业务,则是为流媒体平台承接定制剧集。公司提供演员试镜,并招聘制作团队以及相关的全面制作服务,并向流媒体平台收取制作费。

资料来源:稻草熊招股说明书

三、财务解析:营收稳健增长,爱奇艺贡献大部分收入

资料来源:稻草熊招股说明书

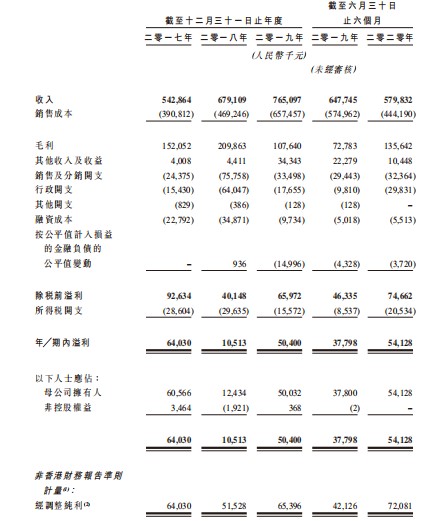

2017年至2019年,稻草熊分别实现收入人民币5.43亿元、6.79亿元和7.65亿元;同期实现经调整后净利润分别为人民币6403万元、5153万元和6540万元。

2020年上半年,公司实现收入人民币5.8亿元,经调整后净利润人民币7208万元。同时,2020年上半年稻草熊实现毛利1.356亿元,毛利率23.4%。

这些均显示,即使身处受疫情冲击较大的影视行业,稻草熊依然显示了良好的韧性,业绩实现稳步增长。

资料来源:稻草熊招股说明书

截至二零一七年、二零一八年及二零一九年十二月三十一日止年度以及截至二零二零年六月三十日止六个月,稻草熊来自五大客户的收入分别占总收入约83.3%、95.5%、83.5%及99.1%,同期,稻草熊来自最大客户的收入分别占总收入约22.4%、36.0%、27.2%及69.2%。

五大客户包括各大电视台、头部网络视频平台及第三方发行商。除爱奇艺外,稻草熊于往绩记录期间的五大客户均为独立第三方。

爱奇艺自二零一八年十一月起一直为稻草熊的主要股东,且于往绩记录期间为五大客户兼供应商,而截至二零二零年六月三十日止六个月,稻草熊来自爱奇艺的收入占同期总收入约69.2%,且爱奇艺已指派两名董事加入董事会。

四、行业分析:中国剧集市场稳健成长

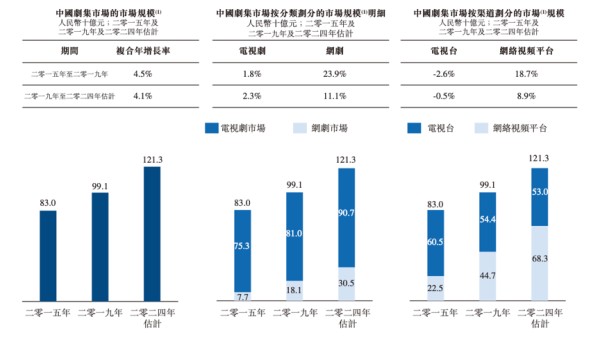

今天,剧集(电视剧及网剧)已经在中国成为大众闲暇时间的流行娱乐活动。以许可、发行及广告收入计,中国剧集市场的市场规模在2015-2019年间以复合年增长率约4.5%的速度迅速增长,从约人民币830亿元增长至约人民币991亿元。

随着互联网,特别是移动终端的日益普及,互联网无地理界限、内容包罗万有及提供即时资讯等有利特点,均有效增加剧集的播映渠道,使观众可以利用闲暇时间自由观看剧集。在此情况下,到2024年,剧集的市场规模预测将达约1213亿元,2019-2024期间年复合增长率约为4.1%。属于稳健成长的行业。

细分来看,网剧市场未来几年将保持快速增长,2019-2024期间年复合收益率约为11.1%。同时,预计电视剧市场将在2019-2024年间以2.3%的年复合年增长率继续增长,并将于2024年达约人民币907亿元。

资料来源:稻草熊招股说明书

剧集制作竞争格局分散

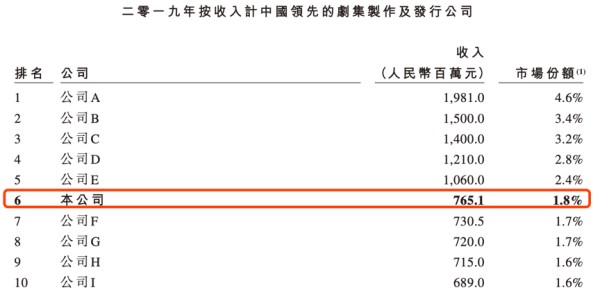

中国剧集市场竞争激烈。2019年,中国有逾18,000名背景迥异且各有所长的市场参与者。尽管该市场有众多市场参与者,但领先剧集制作及发行公司已取得优质行业资源,并与五大电视台及三大网络视频平台等领先播映渠道建立长期合作业务关系。因此,十大市场参与者于二零一九年占中国网剧市场许可及发行收入总额约24.8%,约为人民币108亿元。

稻草熊作为少数持有《电视剧制作许可证(甲种)》的非国有公司之一,已形成高进入门槛。本公司提供的渠道资源及优质内容使我们于市场竞争中具备优势。2019年,就电视剧制作及发行产生的收入而言,稻草熊排名第六,占市场份额约1.7%。

资料来源:稻草熊招股说明书

五、竞争力及风险点分析

竞争力方面,稻草熊影业作为领先的剧集制片商和发行商,已经在行业内拥有良好的口碑,具备一定的先发优势;公司拥有大量且多元化的IP版权;独特的平台型业务模式;此外,稳健的营收增速也是亮点之一。

风险点方面,稻草熊的客户结构较为单一,2018及2019年爱奇艺为公司的最大单一客户,若公司与爱奇艺的业务合作出现问题,公司的进一步增长存在隐忧;公司所处的行业较为分散,并且仍不属于头部企业,警惕竞争加剧风险;此外,公司的盈利能力较为不稳定,投资者需进一步观察。

六、估值及申购建议

平台型影视公司

随着网剧市场规模快速增长,以稻草熊为代表的一批影视新贵抓住视频网站的东风迅速崛起。而稻草熊近年创见性地搭建了平台型运营模式,开放拥抱全行业创作人才,更被业内外津津乐道。

与传统影视制作公司不同,稻草熊将自己定位为一个合作“平台”,它利用自己的专业团队、IP版权、销售发行等优势资源,敞开和所有市场中的内容、制作型公司合作,并同时聘请高能力的品控专家评估和判断项目,以确保能够在市场中吸引和选择到优质项目和优质创作者。由此,稻草熊亦可以与行业优秀创作团队形成良好的战略合作,提高产能并形成协同效应。有业内人士认为,这种合作方式和合作理念,将推动行业向更纵深的工业化发展。

拥有大量IP资源

稻草熊同步还储备了大量的IP,但这些IP不仅仅是独自孵化,而是按照平台型的思路,交由市场中优势匹配的团队去创作。据招股书披露,公司现拥有30余个可影视化的优质IP储备,其中包括马伯庸的长篇历史小说《两京十五日》。目前稻草熊拥有多个筹备中剧集项目,也预示着其未来两年具有良好的成长性。

此次稻草熊的发行市值为33.82 ~ 40.85 亿港币,担任本次稻草熊娱乐的基石投资者一共有3家机构,三家基石投资者最为知名的Snow Lake 雪湖资本,2020年参与于金科服务(7.07, 0.00, 0.00%)、融创服务(1.79, -0.01, -0.56%)、卓越商企服务(1.35, 0.00, 0.00%)三家的基石认购,这三家新股在上市后都有点非常不错的走势。既有娱乐明星参股又有明星资本的强烈看好,稻草熊影业值得关注。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

网址:新股聚焦 http://mxgxt.com/news/view/1273126

相关内容

河马股份股东持股变动:聚焦动漫影视作品的制作发行及相关衍生业务等今日娱乐新闻聚焦

央视二套聚焦隆基股份 分布式光伏前景广阔

打造战略新高地!聚焦后海,超充裕现金储备,迪阿股份拟建现代时尚创意产业总部基地!

维维股份聚焦主业豆奶先行 产品升级+大咖代言

华发股份:战略聚焦与财务稳健双轮驱动,多元协同助力穿越周期

巨星传奇(06683.HK)纳入港股通,新零售业务聚焦大健康,孙耀威加盟扩大IP影响力

明星最新新闻,聚焦娱乐圈热点

财华聚焦

聚焦“人工智能+汽车”深化务实合作

随便看看

最新实时动态

- 音乐综艺节目涌现新星音乐才华得到展现

- 品读《乌合之众》:还需取其精华,辩证看待其观点

- 王俊凯的成名契机:国内稀缺少年组合时,TFboys抓住最好时机

- 他以精炼的唱功,得到了韩红的高超评价!

- 是什么原因使明星可以一夜成名的?

- 借你肩膀踩一下——细数娱乐圈成名捷径

- 机缘巧合进入娱乐圈的明星,有人上厕所被发现,有人逛街时被挖掘

- 她是演艺界的璀璨明珠蒙古草原之歌的独特传承者

- 最容易一夕成名的星座

- 周震南实力展现音乐天赋!即兴弹奏钢琴,这样子的他很有魅力!

热点实时动态

- 12090

- 7422

- 7228

- 7066

- 7033

- 6743

- 6305

- 6128

- 6127

- 6111