海港人寿在重新“启航”后,也陆续推出了不少增额终身寿险。

除了启明星臻享版,这一款启明星龙腾版也是海港人寿的新品。

不少朋友都比较好奇启明星龙腾版的产品形态以及收益,奶爸也在这里整理了相关信息。

接下来就一起看看:海港人寿启明星龙腾版增额终身寿险基本信息介绍,海港人寿终身寿险收益有多少?

海港人寿启明星龙腾版增额终身寿险基本信息介绍 海港人寿启明星龙腾版终身寿险收益有多少? 奶爸总结

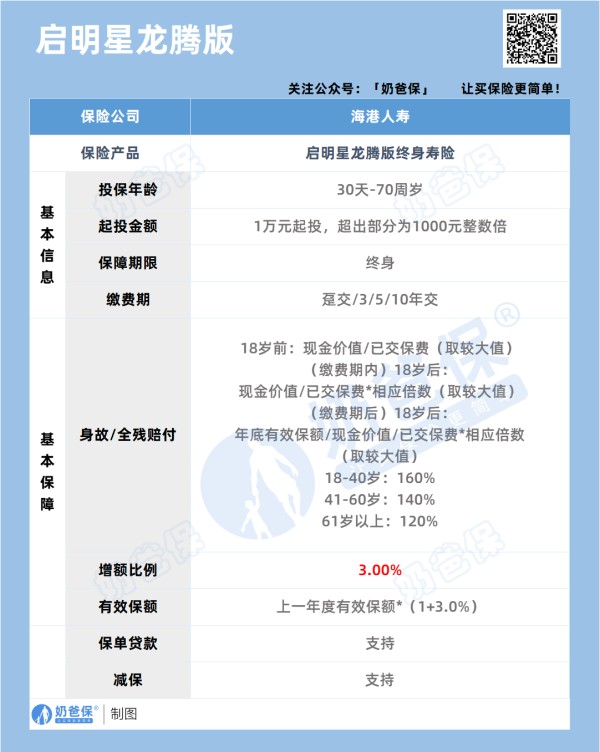

一、海港人寿启明星龙腾版增额终身寿险基本信息介绍

先来看看启明星龙腾版的产品形态。

从产品形态来看,启明星龙腾版是一款普通的终身寿险。

下至满月婴儿,上至70岁老者,满足一定的保费和健康要求,即可作为保单的被保人。

保费的下限为1万元,保费上限视核保情况而定,超出部分必须得是1000元的整数倍。

缴费期可以选趸交或是年交,最长能分10年交。

要注意的是,启明星龙腾版健康告知有11条,加上财务和其他告知,告知的事项达到19条。

询问的确实比较多,但我们不能因为怕麻烦而随便回答,一定要认真对待。

如果有把握不准的地方,可以咨询我们的规划师。

点击【奶爸保】公众号主页底部的“免费咨询”https://mp.weixin.qq.com/s/sFa-vl-IcP_XC503WLXrfg

点击【奶爸保】公众号主页底部的“免费咨询”https://mp.weixin.qq.com/s/sFa-vl-IcP_XC503WLXrfg当然,市场上也不乏健康告知宽松的终身寿险,怕麻烦的可以找奶爸了解相关产品。

启明星龙腾版的保障内容为身故/全残,赔付规则与被保人出险时的年龄以及保单的缴费状态有关。

增额比例为3%,时间越长,有效保额也就越高。

要注意的是,这个3%和收益没有太大关联,它只会影响到有效保额的高低。

收益主要有两种情况,一种是被保人出险保险公司赔给受益人的保险金,而另一种则是投保人退保时保单的现金价值。

这两种情况都会使保单进入终止状态。

也就是说,保险公司赔了保险金或是投保人退保之后,相应的保障责任也就结束了,合同也不再具备现金价值。

另外,结合其保险金的给付规则来看,保险金的多少也不一定就等于有效保额。

因此,投保时千万不要将增额比例误当成产品的实际收益率,也不可认为出险时赔的就是有效保额,要具体问题具体分析。

至于表格当中的保单贷款和减保,也和现金价值有关系。

通过保单贷款,最多可以向保险公司贷出保单现金价值的80%,贷款期限最长为6个月。

减保,顾名思义就是减少基本保额。

减保后,保险公司会将减少部分对应的现金价值给到我们。

保单满5年就能操作,每年可以减一次,每次减少的基本保额不能超过合同生效时基本保额的20%。

关于这两项约定,有不懂的可以直接咨询奶爸。

二、海港人寿启明星龙腾版终身寿险收益有多少?

下面,我们再来看看启明星龙腾版的收益情况。

测算条件为30岁男性、年交10万、交5年,共计50万保费,收益如下:

可以看到,如开头所说,启明星龙腾版的回本速度确实很快,5年缴费5年就能回本。

回本当年现金价值为506134元,比总保费还多6134元。

随着时间的推移,启明星龙腾版的现金价值也在不断增长,到第30个保单年度时,现金价值已经涨到1055041元,是总保费的2倍多。

到第75个保单时,启明星龙腾版的现金价值可以接近总保费的8倍。

至于保险金,在前期是已交保费的1.6或1.4倍,到后期与现金价值的金额持平。

三、奶爸总结

虽然启明星龙腾版现金价值增长较为快速,但从长期的角度来看,它的收益还是比较一般的,跟目前第一梯队的理财险相比,还是有一些差距。

如果是不执着于海港品牌增额寿的朋友,也可以看看其他收益更有优势的增额终身寿险。

具体产品可以点击文章查看: 2024年理财险榜单,哪些年金险和增额终身寿险值得买? file:///C:/Users/Acer/Desktop/%E6%96%B0%E5%B9%B4%E6%96%87%E7%AB%A0/zwL%E5%90%AF%E6%98%8E%E6%98%9F%E9%BE%99%E8%85%BE%E7%89%88-%E5%91%A8%E5%91%A8/%E5%90%AF%E6%98%8E%E6%98%9F%E9%BE%99%E8%85%BE%E7%89%88/https/www.naibabao.com/ketang/13098.html

2024年理财险榜单,哪些年金险和增额终身寿险值得买? file:///C:/Users/Acer/Desktop/%E6%96%B0%E5%B9%B4%E6%96%87%E7%AB%A0/zwL%E5%90%AF%E6%98%8E%E6%98%9F%E9%BE%99%E8%85%BE%E7%89%88-%E5%91%A8%E5%91%A8/%E5%90%AF%E6%98%8E%E6%98%9F%E9%BE%99%E8%85%BE%E7%89%88/https/www.naibabao.com/ketang/13098.html

奶爸也给大家推荐几款目前值得选择的终身寿险产品:

1、增多多8号

【特点】

投保门槛低:最高70岁可买,职业1-6类也能投,比如高空作业员、消防员等;最低保费1万元/年,普通工薪阶层也能上车

回本速度快:30岁男性,年交10万,趸交和3年交回本只要4年;5/6年交,缴费期结束就回本;10年交只要9年,比市面上绝大多数产品都要快

保单收益高:30岁男性,年交10万*5年,保单第6年,复利IRR就有1.81%,第10年超过2%;最高有机会超过2.45%,是当前收益第一梯队

【适用人群】

看中封闭期短、银卡存款平替,看中收益等人群

2、鑫享阳光菁英版

【特点】

可选缴费期丰富:短缴可选趸交、3/5/6/7年交;长缴可选10/20年交,比同类产品可选性更多

封闭期短、保单收益高:30岁男性,年交10万*5年交,现金价值超过已交保费只要5年,保单第20年,复利IRR超过2.1%,最高IRR无限接近2.5%

保单权益多:满足一定保费,有机会对接养老社区,还可以附加万能账户;

【适用人群】

看重产品收益、资金使用灵活等人群

3、福有余2024

【特点】

投保门槛低:最高支持75岁以内人群投保,且年交最低5000元起投

收益不错:30岁男性,年交10万*5年交,保单第20年,复利IRR超过2%,最高IRR无限接近2.4%

有机会对接养老社区:达到一定保费需求,有机会享受高端的养老社区服务

【适用人群】

看重大品牌、产品收益及兼顾未来养老品质等人群

4、守护神2.0

【特点】

投保门槛低:年交最低只要1000元起,普通工薪阶层都能买

回本速度快:30岁男性,年交10万,趸交/3/5年交的回本时间都只要5年

保单收益高:30岁男性,年交10万*5年交,保单第10年,复利IRR超过2%,最高IRR超过2.4%

【适用人群】

看中回本时间、追求较高收益人群

5、福临门两全险(税优)

【特点】

保生死:满期生存可领取100%基本保额,保障期内身故/全残,也能获得保险金

节税功能:每年最高可抵扣个税5400元,收入越高,节税越多,节税+保障+增值三合一!

收益高:30岁男性,年交1.2万交10年,保20年,按照20%的税率计算,每年可节税2400元,累计可节税2.4万,保单满20年一次性获得166644元,复利IRR(含节税)达3.588%

【适用人群】

有强制储蓄、或者有个税抵扣需求等人群

想要了解产品详细信息的朋友,也可以私聊奶爸~