导 读

2018年上半年,《偶像练习生》与《创造101》两档综艺节目一举捧出了NINE PERCENT、火箭少女101、乐华七子、ONER等不少新生代偶像组合。 这些新晋偶像拥有了大量粉丝,接了众多代言,甚至达到了“出圈”的水准。 因此,2018年被称为“偶像团体元年”。 2019年未过半,《以团之名》、《青春有你》、《创造营》等综艺选秀节目便又依托各自的平台与投资商掀起新的一阵风潮。 繁华背后,速食偶像的快消、综艺与经纪公司的博弈,也为偶像团体市场蒙上了一层巨大的迷雾,其背后的产业链与商业模式究竟如何? 本文将做系统的复盘与探讨。

偶像文化是什么

1. 偶像文化发展历程:诞生于日本,得益文化相似性迅速风靡东亚圈

现代意义的“偶像”概念最早从日本兴起。随着日本经济的高速发展和有线电视的普及,以大众传媒为媒介进行活动的艺人大量诞生。1971年日本电视历史上第一个成熟的选秀节目《Star诞生》中诞生的花之三人组(山口百惠、森昌子、樱田淳子) 可以大致被认定为日系偶像的起源。此后小猫俱乐部、早安少女团,AKB48等偶像组合在不同阶段影响着日本的偶像行业。偶像是应时而生的精神性消费品,他们往往被塑造成各方面都接近完美的形象。并且,大部分都以偶像组合的形式出现,以满足不同人群的偏好。

“偶像”这一概念在日本诞生后影响力巨大,迅速传播到文化接近的地区。20世纪末的亚洲金融危机,使韩国在本国资源并不丰富的情况下,将目光转向了文化产业,提出了“文化立国”的战略并先后制定了一系列专项领域法规,健全韩国文化产业体系。得益于韩国整体重视文化产业的大环境,韩国的偶像产业迅速崛起。自1996年开始,经营偶像的SM公司培养出了诸如HOT、SES等组合,可以称为韩国偶像团体的鼻祖。

图:韩国SM公司(S.M.Entertainment)

同处于东亚文化圈的中国,迅速引入并接受了日韩的“偶像”概念。随着中国受众消费水平的不断提高,开始追求精神性消费,“偶像”逐渐渗透本土市场,并且引起巨大反响。在这个过程中,本土也诞生过“小虎队”、Twins等组合,可以看作本土偶像的雏形。

总体而言,偶像文化由日本诞生,是经济与媒体迅速发展所产生的一种精神性消费品。并且,由于东亚圈文化的相似性,“偶像”概念迅速传播,形成了东亚特有的一种文化现象。

2. 现代偶像收入来源:粉丝经济为核心营收项目范围不断扩大,互联网时代创造传播基础

偶像的收入来源总体上依赖于粉丝经济,可以被视作粉丝移情作用下的一 个产品组合。偶像的起点是共情,通过共情进而对偶像产生移情。现代的偶像崇拜带有一定的“偶像即我”的心理投射,在偶像的成功中粉丝能感受到“参与感”与“认同感”。因此偶像或偶像组合也可以被认为是由粉丝参与,并在培养过程中植入自己情感价值的一个产品组合。

通过将经营性创收行为架构在粉丝和被关注者关系之上,偶像产品实现了 移情作用的变现,进而形成了粉丝经济。粉丝经济的本质其实是C2B经济,通过观察并汇总市场上的用户直接的需求,进而研发并培养偶像产品。它是一种通过提升用户黏性,并以口碑营销形式获取经济利益与社会效益的商业运作模式。

互联网时代的来临伴随着直播的普及化和打赏支付的快捷化,无疑为推广 偶像文化创造了传播环境和基础。互联网突破了时间、空间上的束缚,粉丝经济被宽泛地应用于文化娱乐、销售商品、提供服务等多领域。通过给粉丝用户提供多样化、个性化的商品和服务,商家将粉丝的兴趣爱好最终转化成消费实现盈利。

中国本土偶像市场发展现状如何?

1. 国内市场格局:培训、营销等环节层次不齐,市场急需成熟培训体系

随着偶像文化由日韩引入,近年来国内偶像团体大量崛起,政策对本土艺人支持和偶像文化在国内的传播,让大量投资人发现了这个市场的无限潜力。近几年偶像公司融资、上市规模比以往更甚,除演艺公司之外,大量电视台也参与女团“养成真人秀”的制作。浙江卫视《蜜蜂少女队》、东方卫视《加油美少女》、湖南卫视《夏日甜心》接连登陆电视平台,女团养成类节目成为了国内综艺节目的热门类型,有多年经验的选秀节目《超级女声》也推出了“超级女团”的概念。

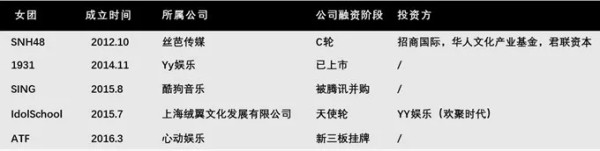

图表:龙头女团的市场资本势力

以SNH48和TFBOYS为代表的偶像团体培养模式得到验证,市场反响强烈,吸引了大量偶像团体涌入市场。大量偶像团体涌入市场,但培训、营销等环节的专业水平仍层次不齐。相比日韩“流水线”似的造星工厂,国内无论是老牌经济公司还是市场新秀都难以再次推出爆红偶像团体,其原因在于各个经营模式中的环节(如培训、制作、营销等)水平层次不齐,培训模式的单薄、落后使得大量公司的偶像培训不成熟。无论是日本还是韩国,新人偶像出道前都需要经历严苛又专业的训练,日本的杰尼斯事务所每年从数以万计的练习生中选出200名“小杰尼斯”,经过严苛且体系化的培训,最终能够出道的屈指可数;韩国的娱乐公司以练习生淘汰比例高闻名,淘汰率高达500:1,通过选拔培训最终出道的偶像团体专业素养极高,确保了团体后续的发展。为了打造更为独特的团体,一些公司已经开始重视偶像的培训。偶像培训目前仍处于市场初期状态,市场空间巨大,但培训机制和市场机制亟待完善。

总体而言,国内偶像市场仍处于发展阶段,偶像培训刚刚开始起步,可以学习、借鉴日韩的成熟的“造星”产业链。中国市场在“量”(潜在消费 群体人口数)和“价”(消费单价)双方面的优势,注定了其市场庞大的市场总值。在这个过程中有望通过发展成熟的偶像培训体系,诞生从事偶像培训和艺人经纪龙头公司。

2. 从效仿到本土化路线成功:SNH48经营模式&收入构成&影响力解析

SNH48:本土化偶像女团的崛起,靠拢主流艺人拓宽自身发展道路SNH48是由上海丝芭文化传媒有限公司打造的中国本土化大型女子偶像团体,取“上海”的“ShangHai”的拼音缩写从而组成“SNH48”。团体于2012年10月 14日正式成立,有103名正式成员,分为SNH48 Team SII、SNH48Team NII、SNH48 Team HII、SNH48 Team X、SNH48 Team XII 五个队伍。

图:SNH48部分成员

脱离AKB,开始本土化进程。2016年6月,SNH48与AKB48脱离关系,开始在“本土化”的道路上高歌猛进。一方面是为了分流竞争对手,另一方面,狭义的“偶像市场”是一个小众群体,SNH48不得不面临小众圈层饱和的难题,因此它需要到大众娱乐圈寻找资源。在TOP成员的发展上,SNH48也更迫切地将她们往主流艺人方向靠拢,在帮她们获得更多演艺、时尚资源的基础上,拓宽自身的变现路径。比起一味模仿日本模式,迎合主流艺人路线能为成员更快打响知名度,拓宽粉丝受众。

经营模式分析:粉丝经济为核心线上圈粉线下固粉,模式可复制缔造巨大市场影响力在管理和运营模式上,丝芭传媒与日本AKB48分道扬镳之后,保留着SNH48、北京,广州以及沈阳各个分团的全部管理权。日本各个地方分团则是交给不同的经纪公司。通过这种模式,丝芭总部可以把握住各个分团的发展以及风格,但是弊端在于在团队规模迅速成长的同时,管理团队无法及时同步扩大规模,导致管理较难、个别成员与管理之间的纠纷问题。SNH48以AKB48为蓝本建立了一系列以粉丝经济为核心的运营模式,通过线上和线下结合的方式做到“线上圈粉,线下固粉,核心粉丝线上再宣传扩大团队影响”的良性循环。

图表:SNH48线上运营模式

线下运营的核心在于“公演”和“握手会”,这两项活动的独特氛围给粉丝以极大的“沉浸式”体验,加深成员和粉丝之间的感情。其“公演”活动并非采用传统售票,而是线上会员申请制,在演出前提前进行购票资格抽选,被抽中的用户才有资格购票。这一设置极大地提高了粉丝的群体认知,常出现现场火爆一票难求的状况。

图:SNH48火爆的公演现场和粉丝

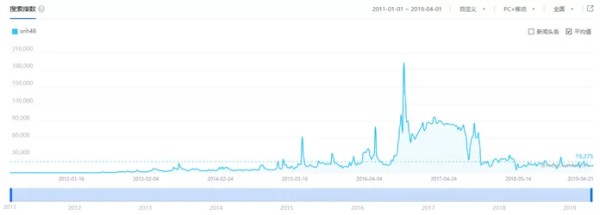

图:近年来SNH48的百度指数呈爆发性增长

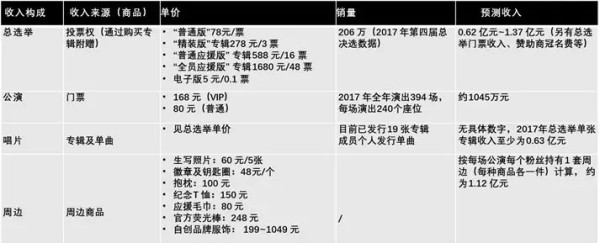

收入构成分析:偶像产业特有的营收项目,线上聚集热点线下变现与其他本土偶像团体不同,SNH48有一系列独特的营收项目,比如总选举 和公演。总选举是48系偶像团体一年一度的盛世,它可以让团体在短时间内收获大量关注度、话题度并且立刻变现。成员们在一次次剧场演出,一次次握手会,一张张专辑中,实现粉丝积累;而粉丝通过投票、购买EP获得与偶像近距离接触的机会。根据“养成规则”,这些粉丝投入的钱会用于为偶像赢得优质资源,也就是实现偶像的梦想。

图表:收入组成预测

未来展望

1. 经营模式总结:培训与竞争体系培养差异化优质偶像产品

培训与竞争是偶像培养中最核心的环节。国内现有培训体系往往存在培训 不严格规范和培训周期过短两大问题。在培训与竞争的前提下,AKB与杰尼斯的培训模式关键在于“养成”,即让粉丝有与艺人一同成长的参与感;以SM公司为代表的韩国偶像则用“标准化”培训,使得呈现在粉丝面前的每一个艺人(组合)都是优良的精品。无论是日本偶像的“养成式”的模式,还是韩国偶像的“标准化”的流程,偶像从接受培训到出道都需要2-3年的过渡期,作为练习生资源品质的保障。在培训中,他们也注重打造差异化偶像产品,避免同质竞争。

经营制作上的硬实力是在培训基础上,偶像艺人能长久发展的保证。纵观 SM、AKB、杰尼斯等成功的偶像培养案例,公司在艺人出道后往往都能为其对接大量资源,并且制作水平有一定的水准。虽然偶像市场依靠粉丝经济支撑,在竞争愈发激烈的情况下曝光度和口碑成为两大重要的评判标准。

2. 业务收入模式总结:粉丝经济为核心营销项目多元化

①实体唱片。不同偶像艺人粉丝之间的攀比竞争心理是推动唱片销量走高 的关键,例如48系团体的总选举以及日韩各销量榜单与颁奖典礼。偶像艺人的选举机制+握手会机制,带来更好的实体唱片销量。②数字音乐。可视作实体唱片市场的一种补充,其便捷性将使其更具优势。③演唱会及相关活动。演唱会等活动是粉丝与偶像互动的最重要平台,因此价格弹性也相对较小。该项业务与唱片构成了偶像艺人的主要收入来源。④互联网演艺。直播及线上平台的日益火爆,互联网演艺(包括演唱会等活动的转播、直接的线上演出)也成为收入的一部分。⑤周边衍生品。周边商品是对唱片、演唱会、影视剧等艺人作品的进行二次利用销售的产品,通常包括艺人的照片、海报,以及一些生活化的物件(如T恤、毛巾、扇子等)。周边衍生品,也是偶像经济的重要组成部分。⑥艺人经纪收入(广告、影视剧、代言等)。偶像艺人基本都采取多元发展模式,广告,影视剧,代言等均为其经纪收入来源,中国市场这部分收入占比或将更高。⑦会员制下的会费收入。会费制是日系偶像独有的收入项目之一,主要能更好地增加粉丝的群体认同感。随着模式的探索推进及知识版权意识的逐渐普及,或可适用于中国市场。

3. 本土偶像培训产业展望:借鉴已有成熟模式+本土化,量价双保障市场空间巨大

借鉴海外,尤其是日韩偶像的专业“造星”模式的同时,摸索适合中国文化、得到大众认可的培训模式是偶像培训产业的必经之路。在国内偶像文化盛行、资本市场关注的当下正是偶像培训产业急速发展之时,而有“量”、“价”双保障的中国偶像市场空间巨大:从“量”上来说:受益于人口基数,中国市场的潜在受众群体更为庞大。从已有量来看,目前日韩偶像艺人的粉丝群体中有大量是中国粉丝,日韩偶像百度贴吧粉丝人数合计有数千万,这些以接受偶像文化的人群可以成为未来本土偶像的争取目标。从潜在量来看,偶像文化的主要受众为青少年群体,而中国这一年龄阶段的人群至少是日本的10倍,韩国的30倍。可以参照SM公司转型成熟后海外扩张的模式,但因中国市场巨大,只需一步步占领全国市场即可。从“价”上来说:中国粉丝的消费倾向更为强烈,偶像产品提供同类服务收取的价格也更高。根据韩国统计的广告商报价,在中国出演广告所得收入比韩国高出 40%左右。偶像明星参与中国的影视剧演出,报价也往往比在国内出演同类剧集高。中国市场的高“价”吸引了大量日韩偶像进入中国市场发展。中国市场上偶像提供同类服务产品单价有望更高。返回搜狐,查看更多